UHD-TV 시장 성장 수혜∙자회사 수익성 개선…실적 호조

티엘아이는 LCD패널의 핵심 부품인 T-Con과 LCD Driver IC 등 시스템반도체 설계 전문 업체다. T-Con은 LG디스플레이에, LCD Driver IC는 BOE-OT에 납품하고 있고 자회사인 윈팩의 주요매출처는 SK하이닉스다. 지난해 기준 매출구성은 T-Con 89.5%, LCD Driver IC 2.2%, RO(터치용 판독)IC 7.2%, 기타 1.1% 등이다.

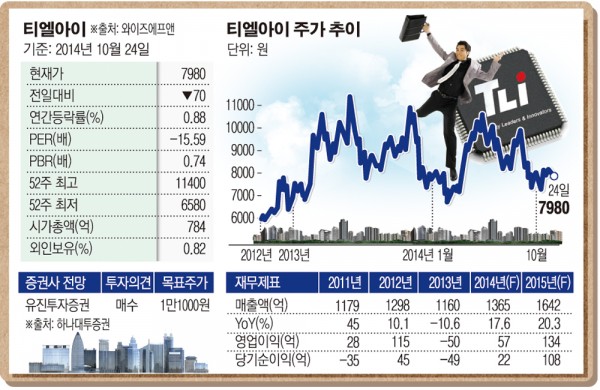

2011년 윈팩을 인수하며 반도체 후공정 부문의 원가경쟁력 강화와 사업다각화를 모색했다. 하지만 실적은 기대에 미치지 못했다. 매출액은 1179억원으로 전년대비 45.02% 늘었지만 영업이익은 77.60% 줄어든 28억원으로 나타났다. LG디스플레이에 공급하는 T-Con의 단가인하 영향에 따른 것이다.

2012년 매출액은 전년대비 10.09% 늘어난 1298억원, 영업이익은 310.71% 증가한 115억원을 기록했다. TV용 T-Con 점유율 확대와 터치스크린 구동에 필요한 ROIC의 매출이 확대되며 실적은 개선된 모습을 보였지만 지난해 또 한 번 위기가 찾아왔다. 지난해 매출액은 1160억원으로 전년대비 10.63% 감소했고, 50억원의 영업손실을 기록하며 적자로 돌아섰다.

올해 하반기 흑자전환이 기대되고 있다. 3분기 매출액은 전분기대비 11.2% 늘어난 351억원, 영업이익은 293.1% 증가한 21억원을 기록할 것으로 예상된다. 주력사업부인 T-Con 부문의 호조, 외형성장과 자회사 적자폭 축소 등에 따른 호전된 실적이 가능할 것으로 보인다.

지난 2분기 기준 주요 고객사인 LG디스플레이의 전체 LCD TV용 패널 출하 중 UHD가 차지하는 비중은 약 8%를 차지했고 연말에는 15% 수준까지 빠르게 확대될 전망이다. 내년 UHD-TV 시장은 올해보다 2배 넘게 성장할 것으로 예상되고 있어 제품 믹스 개선은 꾸준히 진행될 것으로 보인다. UHD-TV용 T-Con 단가는 기존 FHD 대비 약 4배 가량 높아 수익성 개선이 기대된다.

SK하이닉스의 후공정과 테스트를 맡고 있는 윈팩의 손실폭 축소도 실적 개선에 긍정적으로 작용할 것으로 보인다. 지난해 SK하이닉스의 공장 화재와 고객사 내 점유율 축소 영향으로 지난 6분기 동안 적자를 기록하고 있지만 최근 PC용 DRAM 물량 증가로 가동률이 상승하며 4분기부터 흑자전환이 가시화될 것으로 예상된다.

또한 미세전자제어시스템(MEMS) 기술을 활용한 모바일용 가속도 센서와 근조도 센서의 양산을 시작하며 신규 사업을 통한 새로운 성장 동력도 확보되고 있다. 중국 모바일 시장 진출을 추진하는 등 신규 사업 확장의 가시성도 높아지고 있다. MEMS 센서의 전체 시장 규모는 약 1조4000억원으로 예상되며, 2020년 들어 센서의 개수는 1조개에 달할 것으로 전망된다. Wearable 기기, 헬스케어, 사물인터넷 분야 등에서 다양한 신제품이 출시될 경우 센서의 활용 범위는 빠르게 확산되며 높은 부가가치를 창출할 것으로 보인다.

유진투자증권에서는 티엘아이의 올해 매출액은 전년대비 17.3% 늘어난 1352억원, 영업이익은 62억원으로 흑자전환할 것으로 전망했다. UHD-TV 시장 성장에 따른 평균판매단가(ASP)가 개선되며 실적 호조세는 내년까지 지속될 것으로 예상했다. 또한 SK하이닉스 우시공장의 정상화로 윈팩의 물량회복이 가시화되며 적자폭은 축소될 것이라고 판단했다. 외형성장, 수익성 개선, 자회사 실적 회복 등이 주가에 긍정적으로 작용할 것이라고 내다봤다.

☞ 투자자 300명에게 공개하는 종목의 속살 이투데이 스탁프리미엄에서 확인하세요