국내 주요 엔터테인먼트 기업들이 주가 하락과 목표주가 하향 조정 속에서도 하반기 메가 IP의 컴백과 글로벌 월드투어 본격화를 통해 반등을 모색하고 있다.

17일 한국거래소에 따르면 하이브는 직전 거래일보다 0.24% 오른 20만8500원에 거래를 마감했다. 반면 에스엠(-2.68%), JYP Ent(-2.61%)는 약세를 보였다.

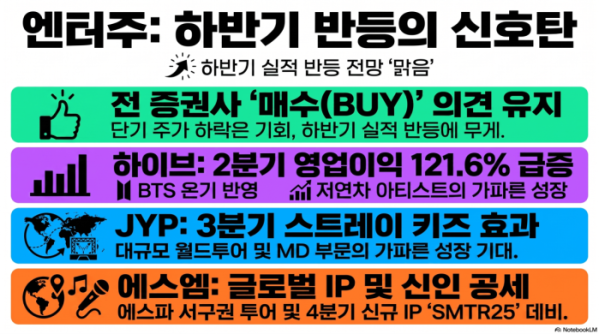

증권업계는 최근 반도체 업종으로의 자금 쏠림과 적용 멀티플 하향 등으로 인해 엔터 3사(하이브, 에스엠, JYP Ent.)의 목표주가가 잇달아 하향 조정하고 있다. 다만 하반기 실적 전망은 여전히 긍정적으로 전망되고 있다. 증권사들은 엔터사들의 단기 원가 부담과 선제적 투자 확대를 반영해 목표주가를 내리면서도 투자의견은 일제히 '매수(BUY)'를 유지하며 하반기 실적 반등에 무게를 두는 모습이다.

하이브는 BTS의 월드투어 온기 반영과 글로벌 음반 및 기획상품(MD) 수요 지속에 힘입어 2분기 사상 최대 실적을 기록할 것으로 관측된다. 하이브의 2분기 연결 기준 매출액은 전년 동기 대비 80.0% 증가한 1조2698억원, 영업이익은 121.6% 증가한 1461억원으로 시장 컨센서스에 부합할 전망이다. '코르티스'와 '캣츠아이' 등 저연차 아티스트들의 가파른 성장이 유의미한 실적 기여로 이어지며 하반기에도 견고한 성장세를 이어갈 것으로 보인다.

반면 JYP Ent.는 아티스트당 낮은 앨범 판매량으로 인해 원가 부담이 늘어나며 2분기 시장 컨센서스를 하회할 것으로 분석된다. JYP의 2분기 매출액은 전년 동기 대비 11.9% 감소한 1902억원, 영업이익은 27.3% 줄어든 385억원으로 추정된다. 그러나 3분기부터는 핵심 IP인 스트레이 키즈의 컴백과 대규모 월드투어가 시작되면서 외형과 수익성 모두 견조한 성장을 이룰 전망이다.

특히 JYP는 지난 1분기 온라인 MD 및 글로벌 캐릭터 팝업스토어 성과가 반영되면서 기획상품(MD) 부문의 가파른 성장이 기대된다. 다만 트와이스의 재계약 시즌과 스트레이 키즈의 군 입대 시점이 다가오는 상황인 만큼, 엔믹스와 킥플립 등 저연차 아티스트들이 가시적인 성장을 증명해내야 하는 과제를 안고 있다.

에스엠은 하반기 글로벌 성장을 위한 투자 확대로 단기적인 수익성이 다소 감소할 것으로 관측된다. 에스엠의 2분기 영업이익은 전년 동기 대비 2.6% 증가한 489억원으로 시장 컨센서스인 539억원을 소폭 하회할 전망이다. 별도 부문에서는 전년 대비 낮은 앨범 판매량과 아티스트 정산 비율 상승이 부담으로 작용했으나, NCT Wish가 190만장, 라이즈가 140만장의 앨범을 판매하며 건재함을 입증했다.

3분기에는 빌보드 차트인 성과를 거둔 에스파의 서구권 월드투어가 글로벌 IP 성장의 분수령이 될 것이며, 4분기에는 신규 IP인 'SMTR25'의 데뷔가 예정되어 있다. 에스엠의 선제적인 콘텐츠 및 글로벌 프로모션 투자는 단기 실적에는 영향을 주겠지만, 장기 성장 동력을 확보하기 위한 필수적인 행보라는 분석이다.

이현지 유진투자증권 연구원은 "올해 하반기는 대형 아티스트들이 실적의 외형을 안정적으로 열어주는 가운데, 저연차 아티스트들의 성장이 숫자로 가시화되며 실적 기여로 이어지는지가 하반기 엔터주의 구조적 반등을 결정하는 핵심 열쇠가 될 것"이라고 제언했다.