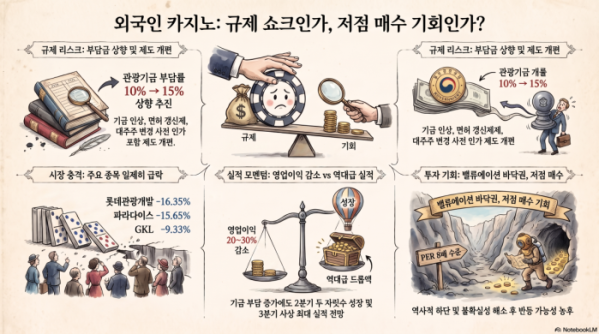

외국인 전용 카지노의 기금 부담률을 상향하는 방안이 추진된다는 소식에 카지노주가 일제히 하락세다. 증권가에서는 카지노 종목의 실적은 견조하지만 규제 악재가 겹치며 나타난 조정인 만큼, 불확실성 해소 이후 저점 매수 기회를 노려야 한다고 조언했다.

16일 한국거래소에 따르면 이날 롯데관광개발은 이틀 전(14일) 대비 16.35% 하락한 1만1560원에 거래를 마쳤다. 파라다이스는 15.65% 내린 1만190원, GKL은 9.33 내린 9330원에 장을 마감했다.

주가 하락은 전날 나온 카지노 제도 개편 관련 보도의 영향으로 풀이된다. 보도에 따르면 정부는 세븐럭·워커힐·파라다이스 등 외국인 전용 카지노의 관광진흥개발기금 납부금 상한을 현행 매출액 10%에서 15%로 높이는 방안을 추진한다. 개편안에는 기금 부담률 인상·면허 갱신제·대주주 변경 사전 인가제 등이 담겼다. 장기 영업이 가능했던 기존 허가 방식을 주기적 심사·관리 체계로 바꾸겠다는 취지다.

김민영 메리츠증권 연구원은 “일괄적으로 15%를 적용하기보다 현행 누진 구조를 유지하면서 고매출 사업자의 부담률을 높이는 방식이 검토 중일 가능성이 높으며, 제주도를 제외한 매출 상위 6개 사업자의 연간 납부금은 총 300억~500억원 증가할 것으로 추정된다”고 분석했다.

증권가는 실제 부담률이 상향될 경우 외국인 카지노 업계 전반의 수익성 악화가 불가피할 것으로 보고 있다. 이현지 유진투자증권 연구원은 “추정치를 바탕으로 단순 계산한 올해 외인 카지노들의 기금 부담액은 파라다이스 약 950억원, 롯데관광개발 약 600억원, GKL 약 460억원으로 예상된다”며 “부담율이 15%로 인상되었을 경우 추가로 부담해야 하는 금액은 파라다이스 약 470억원, 롯데관광개발 약 300억원, GKL 약 230억원으로, 영업이익이 기존 추정치 대비 20~30% 감소할 것으로 추정된다”고 분석했다.

그럼에도 카지노 업계의 단기 펀더멘털은 여전히 탄탄하다는 분석이 나온다. 규제 우려로 주가만 하락했을 뿐, 업황 자체에는 균열이 없다는 평가다. 이현지 연구원은 “성장률이 둔화될 것으로 예상되는 마카오와는 달리 2분기에도 국내 외인 카지노들은 여전히 두자릿수의 견조한 드롭액 성장률을 기록했다”며 “특히 계절적으로 3분기 성수기를 맞이해 롯데관광개발과 파라다이스는 최대 실적을 기록할 것으로 전망된다”고 조언했다. 드롭액은 고객이 카지노 이용을 위해 구매한 총액을 뜻한다.

황지원 iM증권 연구원도 파라다이스에 대해 “기타 VIP(27%)와 Mass(18%) 성장에 힘입어 분기 드롭액이 처음으로 2조원을 상회했다”고 전했다. 롯데관광개발에 대해서는 “성수기인 3분기 사상 최대 드롭액 및 매출액이 예상된다”고 진단했다.

실제 기금 인상안이 시행되기까지는 상당한 법적 절차와 시일이 걸리는 만큼, 과도한 우려를 경계해야 한다는 목소리도 나온다. 이현지 연구원은 “카지노 매출액이 늘어나는 만큼 기금 부담액도 비례해서 증가하기 때문에 원가 부담이 높아지긴 하지만, 관광진흥법 및 시행령 개정, 제주특별법 및 조례 개정 등 거쳐야 할 단계가 많아 단기간에 시행되기는 힘들 것으로 예상된다”고 설명했다.

김민영 연구원도 “현행 관광진흥법 제30조는 카지노사업자의 기금 납부 한도를 총매출액의 10%로 명시하고 있어, 상한을 15%로 높이기 위해서는 단순 시행령 개정에 앞서 관광진흥법 개정이 선행돼야 한다”고 덧붙였다.

전문가들은 이번 규제 이슈에 따른 주가 급락을 중장기 저점 매수 기회로 활용하라고 조언했다. 김민영 연구원은 “마카오는 2021~2022년 게이밍법 개정으로 라이선스 기간 단축(20년→10년)과 실효세율 인상(39→40%)을 동시에 추진할 당시 규제 검토 착수 보도 당일 카지노주가 급락했으나, 4개월 뒤 세부안이 시장 우려 대비 완화된 것으로 확인된 후 단기간 반등했다”고 소환했다.

이어 “싱가포르도 2019년 카지노 세율 인상 발표 후 겐팅 싱가포르(Genting Singapore)의 주가가 하락했으나 독점권 연장이 반대급부로 병행돼 추가적인 하락을 방어했다”며 “이익 감소분을 선반영할 가능성이 높은 만큼 향후 법안 구체화 과정에서 불확실성 완화를 계기로 저점 매수 구간이 형성될 가능성이 있다”고 내다봤다.

이현지 연구원 역시 “카지노 3사 모두 12개월 선행 주가수익비율(PER) 8배로 밸류에이션 역사적 하단이며, 하반기 업황과 실적을 고려했을 때 전일 주가 낙폭은 과도하다는 판단”이라고 진단했다.