메리츠증권은 KT에 대해 높은 기저 부담에도 불구하고 영업비용의 하향 안정화 추세를 바탕으로 양호한 실적 흐름이 이어질 가능성이 높다며 투자의견은 '매수', 목표주가는 7만4000원으로 유지한다고 16일 밝혔다.

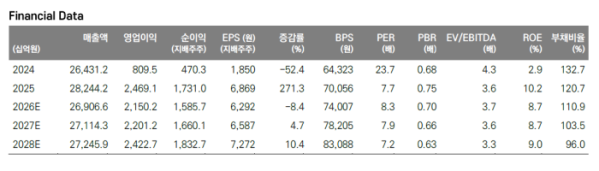

정지수 메리츠증권 연구원은 "KT의 2026년 2분기 연결 매출액은 6조 5188억원, 영업이익은 5781억원으로 양호한 실적이 예상된다"며 "다만 이번 분기 영업이익은 시장 컨센서스인 6038억원을 소폭 하회할 것으로 예상된다"고 말했다.

정지수 연구원은 "MNO 가입자가 순증으로 돌아섰으나 무료 데이터 제공 프로그램에 따른 일시적 다운셀링 영향이 있다"며 "이로 인해 무선 서비스수익이 전년 대비 1.3% 감소하는 가운데 마케팅비용은 7010억원, 별도 영업이익은 4013억원을 기록할 전망"이라고 설명했다.

정 연구원은 "핵심은 마케팅비용의 안정화 기조 속에 자회사 케이티클라우드의 성장이 본격화되고 있다는 점"이라며 "비씨카드와 스카이라이프의 부진에도 케이티클라우드는 DBO와 코로케이션 매출 증가에 힘입어 전년 대비 11.7% 성장하는 등 연결 실적 기여도가 높아질 수 있다는 점이 긍정적"이라고 평가했다.

그는 "올해 대전 인재원 아파트 분양 매출 반영과 마케팅비용의 안정화 추세가 지속될 것"이라며 "이에 힘입어 2026년 연간 연결 매출액은 26조9065억원, 영업이익은 2조1502억원을 기록할 전망"이라고 분석했다.

이어 "최근 발표한 AX 플랫폼 컴퍼니 전략에 따라 3년간 총 18조원을 투자하며 중장기 성장 동력을 확보할 것으로 예상한다"고 덧붙였다.