상상인증권은 13일 포스코인터내셔널에 대해 2분기 실적이 시장 기대치에 부합할 것으로 전망하며 투자의견 ‘매수’를 유지했다. 목표주가는 멀티플 조정을 반영해 기존 10만원에서 8만4000원으로 낮췄다. 전 거래일 종가는 4만8750원이다.

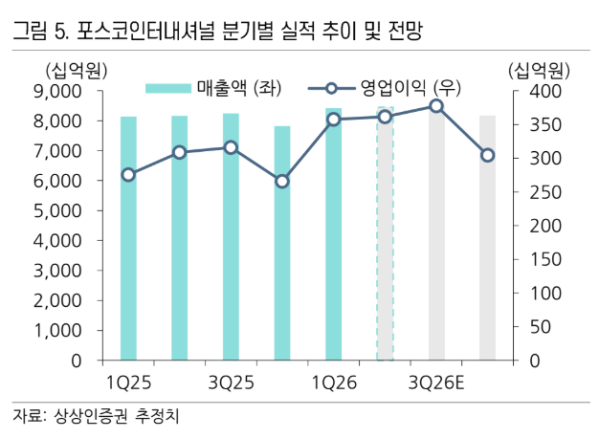

김진범 상상인증권 연구원은 포스코인터내셔널의 2분기 매출액을 전년 동기 대비 3.5% 증가한 8조4460억원, 영업이익은 17.1% 늘어난 3614억원으로 예상했다. 시장 전망치인 매출액 8조4000억원과 영업이익 3576억원에 부합하는 수준이다.

에너지 부문이 실적 성장을 이끌 것으로 봤다. 2분기 에너지 부문 영업이익은 2111억원으로 전년 동기 대비 41.3% 증가할 전망이다. 미얀마 가스전은 계절적 요인과 에너지 가격 상승에 힘입어 이익이 5.3% 늘고, 호주 세넥스(SENEX) 가스전도 판매량 증가 효과가 반영될 것으로 분석했다.

소재 부문 영업이익은 1478억원으로 전 분기보다 감소할 것으로 예상했다. 다만 1분기에 반영된 일회성 이익에 따른 역기저 효과를 고려하면 실적은 견조하다는 평가다. 특히 팜 사업은 판매량 확대에 힘입어 매출과 이익 성장이 본격화할 것으로 내다봤다.

김 연구원은 “인도네시아 팜 사업 인수와 세넥스 증산 효과를 고려하면 실적 기대치는 훼손되지 않았다”며 “매수 관점의 접근은 여전히 유효하다”고 밝혔다.

이어 에너지 공급망 다변화 전략도 중장기 성장 동력으로 제시했다. 미국 셰니에르와 알래스카 등 액화천연가스(LNG) 밸류체인 투자와 트레이딩 사업 강화, 희토류 영구자석과 구동모터코어로 이어지는 사업 확대 전략을 주목할 필요가 있다는 설명이다.