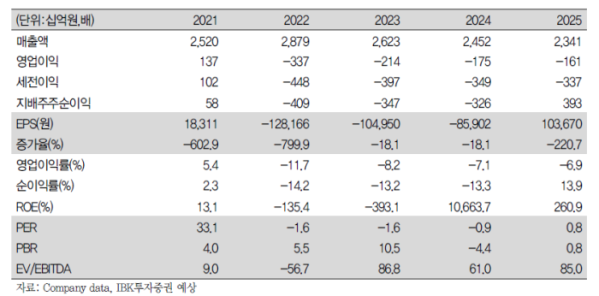

▲효성화학 실적 및 전망치.

IBK투자증권은 효성화학에 대해 스프레드 개선과 베트남 가동률 상승을 바탕으로 하반기에도 이익 회복 기조가 이어질 가능성이 높다고 8일 밝혔다.

이동욱 IBK투자증권 연구원은 "효성화학의 2026년 2분기 영업이익은 1000억원을 상회할 전망"이라며 "1분기 손익분기점 회복에 이어 2분기에도 견조한 실적 흐름이 예상된다"고 말했다.

이동욱 연구원은 "중동 정세 영향 등으로 업황과 판가가 개선되는 분위기가 강하다"며 "PP 판가 상승과 프로판 원가 래깅 효과, 베트남 설비 가동 안정화가 맞물리며 지난 1분기 매출액 5870억원, 영업이익 3억원 수준에서 견조한 성장세를 지속할 전망"이라고 설명했다.

이 연구원은 "핵심은 베트남 석유화학 수직계열화 공장 및 설비가 구조적 손실의 상징이 아니라 이익 레버리지로 바뀌고 있다는 점"이라며 "북미산 셰일가스 기반 LPG 확보를 통해 원료 경쟁력을 강화하고 있다는 점, 폴리케톤의 전기차 및 휴머노이드향 침투율이 늘어날 가능성이 높다는 점이 긍정적"이라고 평가했다.

그는 "여전히 높은 부채비율과 올해 1분기 기준 1조5468억원의 순차입금 부담 영향이 있다"며 "그럼에도 매각 및 외부 자본 유치 등을 통한 1조6414억원의 자금 조달에 힘입어 연간 이자비용은 2024년 1776억원에서 올해 약 800억원 수준에 그칠 전망"이라고 분석했다. 이어 "6월 말 반영된 2000억원 규모의 영구채 등으로 이익 회복과 자본 확충이 동시에 이뤄질 것으로 예상한다"고 덧붙였다.