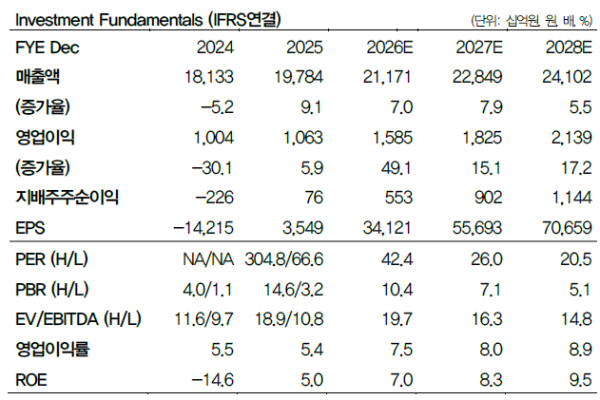

▲두산 실적 및 전망치. (출처=DB증권)

DB증권은 두산에 대해 자체사업인 전자BG의 실적 호조와 공급망 내 핵심 지위를 바탕으로 하반기에도 높은 이익 레벨이 이어질 가능성이 높다며 투자의견은 '매수', 목표주가는 250만원으로 각각 유지한다고 7일 밝혔다.

조현지 DB증권 연구원은 "두산의 2026년 2분기 연결 매출액은 5조5340억원, 영업이익은 5110억원으로 견조한 실적 흐름이 이어질 전망"이라며 "1분기에 이어 2분기에도 자체사업 중심의 실적 성장이 예상된다"고 말했다.

조현지 연구원은 "타이트한 수급 상황에 힘입어 협상력이 확대되고 있다"며 "반도체 패키지와 스위치 제품의 인상된 판가가 적용되는 가운데 전자BG 영업이익은 2064억원으로 높은 성장세를 지속할 전망"이라고 설명했다.

조 연구원은 "핵심은 전자BG의 견조한 이익 성장 흐름이 일회성이 아니라는 점"이라며 "신제품 물량 효과가 3분기부터 본격 반영된다는 점, 광트랜시버의 전방 수요 증가와 스펙 상향으로 매출액이 1000억원을 초과할 가능성이 높다는 점이 긍정적"이라고 평가했다.

그는 "최근 1개월 주가는 실트론 인수 제동과 관련한 우려 반영으로 경쟁사 대비 크게 약세를 보였다"며 "그럼에도 현재 주가는 실트론의 가치를 제외한 전자BG의 적정 영업가치 추정치인 29조원보다 낮은 시가총액 23조원 수준에 그칠 전망"이라고 분석했다. 이어 "현재 주가는 전자BG만의 가치도 인정받지 못하는 과도한 저평가 수준으로 판단한다"고 덧붙였다.