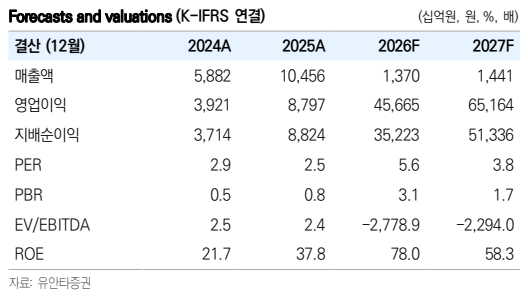

▲SK스퀘어 실적 추이 및 전망. (출처=유안타증권)

유안타증권이 SK스퀘어에 대해 SK하이닉스 미국 주식예탁증서(ADR) 상장에 따른 지분가치 상승과 추가 주주환원 기대감을 반영해, 투자의견을 '매수'와 목표주가 210만원을 유지했다.

7일 이승웅 유안타증권 연구원은 "SK스퀘어는 상장 이후 지속적인 자사주 매입과 소각 등을 통해 순자산가치(NAV) 할인율을 70%에서 40% 수준으로 축소했다"며 "이번 기업설명회(NDR)를 통해 SK하이닉스 ADR 상장과 추가 주주환원 기대 등 주가 모멘텀을 재차 확인했다"고 밝혔다.

이 연구원은 "10일 SK하이닉스 ADR 상장으로 SK스퀘어 보유 지분가치가 상승할 것으로 기대된다"며 "SK하이닉스 ADR은 1779만주 한도 내에서는 자유롭게 한국 원주와 교환 가능한 것으로 파악된다"고 말했다.

이어 "글로벌 비교 그룹(peer group)과 SK하이닉스 밸류에이션 갭 축소가 기대되며, 이에 따라 SK스퀘어 NAV 상승으로 이어질 것"이라고 진단했다.

그는 "반도체 업황 호조 자회사로부터 기말에 추가적인 배당금 수입이 발생하면 이는 경상 배당수입과 별개로 추가적인 주주환원 재원으로 활용될 것으로 예상된다"며 "자사주 매입 소각은 2026년 1100억원 중 400억원은 매입을 완료했으며, 하반기 중으로 소각할 계획"이라고 했다.

그러면서 "이익잉여금 전환으로 남은 700억원에 대한 매입, 소각은 2027년에 실시할 예정"이라고 덧붙였다.

이 연구원은 "AI 수혜가 예상되는 영역에 대한 신규 투자 검토는 계속해서 진행 중"이라고 말했다.