6일 메리츠증권은 고려아연이 올해 2분기 금과 은 가격 상승세 둔화에도 아연 가격과 원·달러 환율 강세에 힘입어 시장 기대치에 부합하는 실적을 낼 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다. 전 거래일 종가는 111만5000원이다.

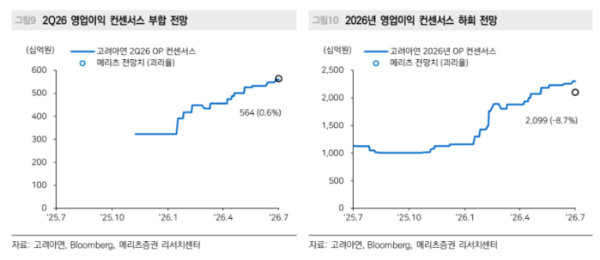

장재혁 메리츠증권 연구원은 "고려아연의 2분기 연결 기준 매출액은 6조369억원, 영업이익은 5636억원으로 시장 눈높이에 부합할 전망"이라고 예상했다. 전년 동기 대비 각각 57.8%, 117.7% 증가한 수준이다. 영업이익 전망치는 시장 컨센서스인 5603억원을 0.6% 웃돈다. 다만 역대급 실적을 기록했던 전 분기와 비교하면 영업이익은 24.5% 감소할 것으로 추정됐다. 별도 영업이익은 5354억원으로 전년 동기보다 100.9% 늘지만 전 분기 대비로는 22.8% 줄어들 전망이다.

귀금속 가격 상승세가 꺾인 점은 부담으로 작용했다. 2분기 평균 금 가격은 온스당 4514달러로 전 분기 대비 6.7% 하락했고, 은 가격도 온스당 72.9달러로 11.2% 낮아졌다. 반면 아연 가격은 톤당 3458달러로 7.1% 상승했다. 분기 평균 원·달러 환율도 1502원으로 올라 귀금속 가격 하락 영향을 일부 상쇄한 것으로 분석됐다.

판매량은 전반적으로 전 분기와 비슷한 수준을 유지할 것으로 예상됐다. 다만 아연 판매량은 중동 전쟁에 따른 액화천연가스(LNG) 복합화력발전 관련 이슈로 연간 가이던스인 60만톤보다 약 2만톤 부족할 가능성이 제기됐다.

자회사 실적 안정화도 긍정적인 요인으로 꼽혔다. 메리츠증권은 호주 제련 자회사 SMC와 전자폐기물 재활용·스크랩 트레이딩 업체 페달포인트의 영업이익을 각각 약 300억원, 200억원으로 추정했다. SMC는 생산 안정화와 귀금속 함량 가치 상승의 수혜를 받았고, 페달포인트는 광산의 에너지·인건비 상승과 광석 품위 저하로 1차 금속 생산원가가 높아지는 환경에서 이익이 안정화됐다는 설명이다.

반면 켐코는 1분기 재고 활용에 따른 일회성 이익이 사라지면서 손익분기점 수준으로 돌아가고, KZAM의 적자도 이어질 것으로 예상됐다. 지난 4월 연결 실적에 편입된 미국 클락스빌 아연제련소와 테네시 광산 역시 당장 이익 기여도는 제한적일 것으로 전망됐다.

하반기에는 귀금속 가격과 환율이 실적을 좌우할 핵심 변수로 지목됐다. 중국 아연 현물 제련수수료(TC)는 1분기 톤당 45달러에서 2분기 마이너스(-) 38달러로 하락했고, 연 TC도 -147달러에서 -185달러까지 낮아졌다. 제련수수료가 악화한 상황에서 금과 은 가격이 현 수준에 머물 경우 3분기 실적 감소 폭이 확대될 수 있다는 분석이다.

경영권 분쟁과 관련해서는 오는 9월 이전 임시주주총회 개최가 불가피하지만 지분 구도가 급격하게 달라질 가능성은 제한적인 것으로 평가됐다. 개정 상법에 따라 고려아연은 9월 10일까지 분리 선출 감사위원을 2명 이상으로 늘려야 한다. 현재 해당 이사는 1명이다.

메리츠증권은 신규 독립이사 선임 과정에서는 ‘3%룰’이 적용돼 최윤범 회장 측이 상대적으로 유리할 것으로 내다봤다. 다만 MBK·영풍 측과 최 회장 측의 의결권 지분율이 각각 42.1%, 38.8%인 만큼 추가 지분 매입만으로 집중투표제에서 확실한 우위를 확보하기는 쉽지 않다고 분석했다. 장 연구원은 "양측은 이미 보유한 지분을 바탕으로 주주총회마다 몇 석을 선임하느냐를 결정하는 데 캐스팅보트 역할을 하는 기타 지분(국민연금, 기관투자자 등)의 동의를 확보하는 데 총력을 다할 것으로 예상하는 것이 합리적"이라고 설명했다.