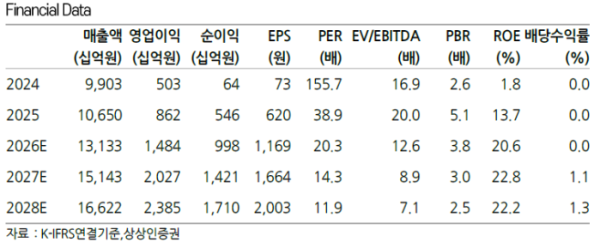

▲삼성중공업 실적 및 전망치.

상상인증권은 삼성중공업에 대해 실적 성장과 신규 시장 진입 등을 바탕으로 하반기에도 매력적인 밸류에이션이 이어질 가능성이 높다며 투자의견은 '매수', 목표주가는 4만3000원으로 각각 유지한다고 3일 밝혔다.

이서연 상상인증권 연구원은 "삼성중공업의 2026년 2분기 연결 매출액은 3조3727억원, 영업이익은 3646억원으로 실적 흐름이 이어질 전망"이라며 "다만 이번 분기 영업이익은 시장 컨센서스를 하회할 것으로 예상된다"고 말했다.

이서연 연구원은 "전분기 대비 소폭 늘어난 조업일수 영향과 함께 2도크 및 글로벌 오퍼레이션 생산 개시 효과가 기대된다"며 "고선가 상선 물량 비중 확대와 FLNG 진행률 인식 증가가 이어지며 전사 영업이익률은 전분기 대비 1.4%p 개선된 10.8%를 기록할 전망"이라고 설명했다.

이 연구원은 "핵심은 하반기 FDC 시장 선두 진출이 기대된다는 점"이라며 "발주처의 단납기 선호에 따라 고마진 확보가 가능하다는 점, 해상 프로젝트 특성상 GW 단위의 대규모 수주로 이어질 개연성이 높아 반복 건조 효과에 따른 수익성이 기대된다는 점이 긍정적"이라고 평가했다.

그는 "최근 주가는 12M FWD PER 15배 수준으로 전고점 대비 33% 조정받은 상황"이라며 "그럼에도 실적 성장과 FDC 신규 시장 진입, 미 함정 협력 확대 등 핵심 투자 포인트는 변함이 없다"고 분석했다. 이어 "현재의 주가 조정을 저가 매수 기회로서 활용할 것을 권고한다"고 덧붙였다.