NH투자증권은 KB금융에 대해 비이자이익 중심의 양호한 실적과 하반기 자사주 매입 및 소각을 바탕으로 금융지주 주식 중 가장 편안한 선택이 될 가능성이 높다며 투자의견은 '매수', 목표주가는 22만6000원으로 각각 유지한다고 2일 밝혔다.

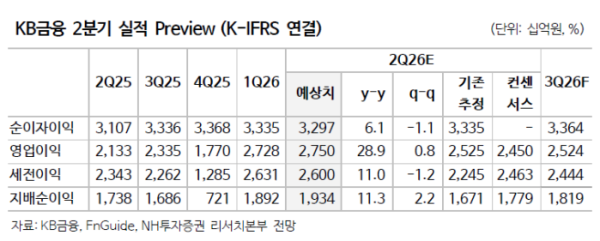

정준섭 NH투자증권 연구원은 "KB금융의 2026년 2분기 지배순이익은 1조9341억원, EPS는 5474원으로 시장 예상을 상회하는 견조한 실적 흐름이 이어질 전망"이라며 "전분기에 이어 2분기에도 비이자이익 중심의 양호한 실적 성장이 예상된다"고 말했다.

정준섭 연구원은 "지금은 KB금융의 비은행 및 비이자 포트폴리오 강점이 돋보이는 시기"라며 "이자이익은 시장금리 상승, 비이자이익은 자본시장 호조에 따른 수혜가 이어지며 순이자이익은 3.3조원, 비이자이익은 1.8조원으로 높은 성장세를 지속할 전망"이라고 설명했다.

정 연구원은 "핵심은 최근 계열 증권사에 대한 1조원 출자 결정이 자본의 효율적 배분 관점에서 합리적이라는 점"이라며 "증권에 대한 자본 배분이 지주의 ROE 제고와 주주환원 확대로 이어지는 선순환 효과를 보이고 있다는 점, KB증권의 지주 이익 기여도가 2026년 1분기 18.4%까지 확대되었다는 점이 긍정적"이라고 평가했다.

그는 "원달러 환율 상승에 따른 외화 RWA 부담 확대 가능성이 있다"며 "그럼에도 양호한 실적과 RWA 관리에 힘입어 6월말 CET1 비율은 13.72%로 개선될 것이며, 하반기 약 8100억원 규모의 자사주 매입과 소각에 힘입어 2026년 총 주주환원율은 55%에 달할 전망"이라고 분석했다. 이어 "양호한 경기 여건으로 인해 대손 부담도 크지 않을 것으로 예상한다"고 덧붙였다.