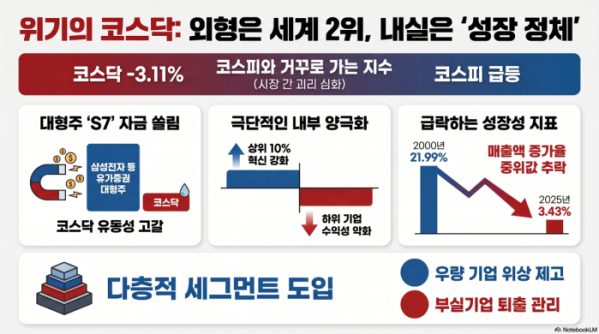

올해로 출범 30주년을 맞은 코스닥 시장이 세계 두 번째 규모의 기술주 시장이라는 외형적 성장에도 불구하고 장기 정체 국면을 벗어나지 못하고 있다.

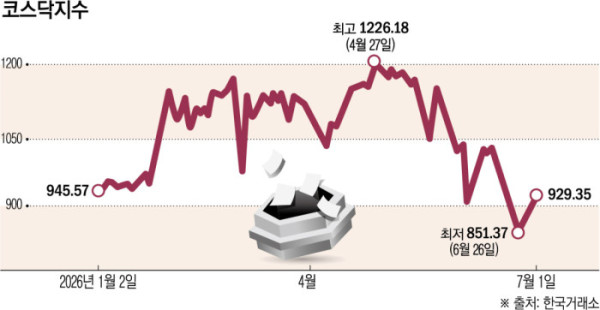

1일 한국거래소에 따르면 올해 상반기 코스피 지수가 전년 말 대비 약 96% 상승하며 역대급 호황을 기록한 반면 코스닥 지수는 연초 대비 1.72% 감소하며 양대 시장 간의 괴리가 심화됐다.

이 같은 코스닥 시장의 장기 부진은 글로벌 인공지능(AI) 설비투자 확산에 따른 고금리 기조와 자본시장 내 자금 쏠림 현상이 복합적으로 작용한 결과로 풀이된다. 데이터센터와 전력망 등으로 유입되는 막대한 설비투자가 실질금리를 끌어올리면서 현금흐름이 먼 미래에 몰린 바이오와 소프트웨어 등 코스닥 핵심 성장주들이 '듀레이션 경로'를 통해 직접적인 타격을 입고 투자 심리가 위축됐다.

수급 측면에서는 유가증권시장 내 삼성전자와 SK하이닉스 등 상위 7개 종목인 이른바 S7으로의 자금 집중이 소외를 부추겼다. 1999년식 반도체 쏠림과 유사한 라지캡 독식 장세가 지속되면서 코스닥 시장의 유동성 고갈을 유발했으며, 반도체 이익 체력만으로 코스피 지수 1만1000포인트 전후 레벨이 정당화되는 환경 속에서 코스닥 섹터의 약진은 주도주 피크아웃 시점까지 지연되는 모양새다.

시장 내부적으로는 상장 기업 간의 심각한 분포상 이질성이 코스닥 시장 전체의 발목을 잡는 본질적인 원인으로 지적된다. 과거 통신서비스 중심에서 최근 의료·바이오 산업군 비중(2021~2025년 평균 시총 25.94%)이 부상했으나, 산업별 수익구조와 위험 특성의 차이로 인해 연구개발 집약도가 높은 혁신기업이 존재하는 동시에 수익 실현 시점의 불확실성으로 재무건전성이 취약한 부실위험 기업군이 단일 시장 체계 아래 대거 혼재하게 됐다.

실제 코스닥 상장사 전반의 기초체력은 과거에 비해 크게 약화해 2000년 21.99%에 달했던 매출액증가율 중위값은 2025년 3.43% 수준으로 급락했으며 총자산이익률(ROA) 평균 역시 과거 2.04%에서 최근 -0.31%로 적자 전환했다. 연구개발비율도 상위 10% 기업은 20.54%로 혁신성을 강화했으나 하위 25% 기업은 0.02%에 그쳤고 영업이익률 하위 10% 분위수가 -48.45%까지 악화되는 등 내부 양극화가 심화됐다.

이에 대한 대안으로 한국거래소는 우량 기업군을 식별하기 위한 세그먼트 체제 도입을 추진한다고 밝혔지만 단순한 기업 분리 조치만으로는 유동성 고갈과 기초체력 저하를 해결하기 어렵다는 한계가 있다. 정밀하지 못한 기준은 우량 기업에 과도한 규제가 되거나 부실기업에 퇴출 방어막이 될 수 있어 벤처투자 회수를 위한 상장(IPO) 기회 제공에 그치지 않고, 상장 이후 성장자금 조달과 사후관리를 포괄하는 등 다층적 세그먼트 도입을 통한 체질 전환이 요구된다.

강소현 자본시장연구원 선임연구위원은 "코스닥 시장의 정책 방향은 단일한 혁신성장시장 정체성을 강제하기보다 우량 대표기업의 위상 제고와 부실위험 기업에 대한 관리 강화를 동시에 달성해야 한다"며 "기업군별 특성에 맞는 공시 및 상장관리, 사후 지원 체계를 정밀하게 정비해 시장 신뢰와 투자자 보호를 제고해야 한다"고 강조했다.