흥국증권은 이노션에 대해 전 지역의 포트폴리오 다변화 효과와 AI 활용 본격화를 바탕으로 하반기에도 꾸준하고도 안정적인 실적 성장세가 이어질 가능성이 높다며 투자의견은 '매수', 목표주가는 2만6000원으로 각각 유지한다고 1일 밝혔다.

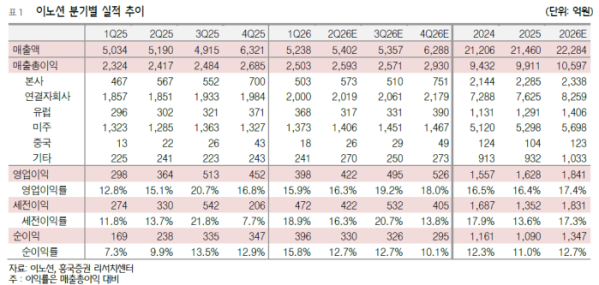

황성진 흥국증권 연구원은 "이노션의 2026년 2분기 연결 매출총이익은 2593억원, 영업이익은 422억원으로 호실적을 기록할 전망"이라며 "1분기에 이어 2분기에도 꾸준하고도 안정적인 이익 성장세가 예상된다"고 말했다.

황성진 연구원은 "글로벌 스포츠 마케팅 증가에 따른 계열 물량 증대에 힘입어 성장 분위기가 예상보다 강하다"며 "미주와 유럽의 포트폴리오 다변화와 우호적인 환율 효과가 이어지며 본사 매출총이익은 573억원, 연결자회사 매출총이익은 2019억원으로 높은 성장세를 지속할 전망"이라고 설명했다.

황 연구원은 "핵심은 전 지역의 포트폴리오 다변화 효과와 AI 활용 본격화가 일회성이 아니라는 점"이라며 "국내 CX사업의 본격 성장세 돌입과 미주 Canvas의 계열 매체 프로그래매틱 바잉 성장이 이뤄지고 있다는 점, 유럽의 계열 디지털 서비스 확대에 따른 성과가 본격화되고 있다는 점이 긍정적"이라고 평가했다.

그는 "불확실한 국내외 환경 요건의 영향으로 인한 실적 변동 가능성이 있다"며 "그럼에도 우호적으로 전개되는 성장을 위한 제반 환경에 힘입어 2026년 연간 매출액은 2조2284억원, 영업이익은 1841억원을 기록할 전망"이라고 분석했다.

이어 "EV 마케팅 수요 확대 및 Captive 핵심차종에 대한 신차 마케팅 증가, 글로벌 스포츠 마케팅 증가, 해외 포트폴리오 다변화 등 성장을 위한 제반 환경들은 우호적으로 전개되고 있다"며 "장기적 관점에서도 AI와 디지털을 활용한 크리에이티브 기반의 콘텐츠 경쟁력 강화 기조가 지속될 것으로 예상한다"고 덧붙였다.