폐업 후엔 ‘생계비 부족’ 40.5%…“사회안전망 갖춰야”

소상공인이 폐업 이후에도 빚과 생계 부담에서 벗어나지 못하는 것으로 나타났다. 사업을 접는 과정에서는 대출금 상환이 가장 큰 부담으로 꼽혔고, 폐업 이후에는 가계 생계비 부족이 최대 애로로 조사됐다. 폐업 지원이 점포 정리 비용 보조를 넘어 채무 부담 완화와 생계 안전망까지 넓어져야 한다는 지적이 나온다.

30일 중소벤처기업부가 발표한 ‘폐업 사업자 현황 및 소상공인 실태 통계’에 따르면 폐업 소상공인이 폐업 절차를 진행할 때 겪은 애로사항은 대출금 상환이 45.5%로 가장 높았다. 폐업 시점 결정은 37.3%, 점포철거 비용은 32.0%로 뒤를 이었다.

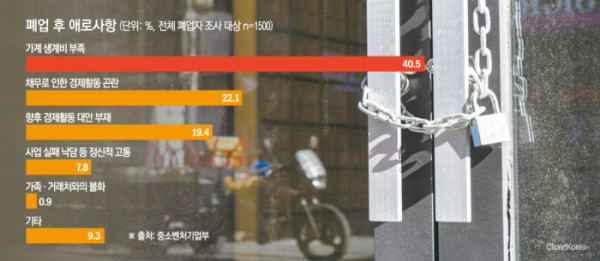

폐업 결심 당시 부채를 보유한 소상공인은 68.5%였다. 평균 부채 금액은 8531만원으로 집계됐다. 60대 이상 폐업 소상공인의 평균 부채는 9879만원으로 전체 평균보다 높았다. 사업장을 정리하더라도 기존 대출 상환 부담은 남는 구조다. 중기부 조사에서 폐업 이후 애로사항은 가계 생계비 부족이 40.5%로 가장 높았다. 채무로 인한 경제활동 곤란, 향후 경제활동 대안 부재 등도 주요 어려움으로 꼽혔다.

소상공인 업계는 폐업 문제가 단순한 사업 정리 절차가 아니라 생계 위기로 이어진다고 본다. 소상공인연합회가 올해 초 발표한 신년 경영 실태조사에서도 2025년 경영환경이 ‘나빴다’는 응답은 53.3%였다. 경영환경 부진 원인으로는 내수 부진에 따른 소비 감소가 77.4%로 가장 많았고, 고금리와 부채 증가에 따른 금융비용 부담도 33.4%로 조사됐다.

차남수 소상공인연합회 정책본부장은 본지와의 통화에서 “부채비율이 높다는 것은 금융비용이 많이 나간다는 의미이고, 이를 감당할 이익이 생기지 않으면 부채가 눈덩이처럼 커진다”며 “결국 한계상황에 도달해 폐업을 결정할 수밖에 없는 구조”라고 말했다.

정부는 지난해 10월 ‘소상공인 회복 및 재기 지원방안’을 발표하고 폐업 전후 단계별 지원체계를 가동했다. 경영위기 진단부터 신속한 폐업, 재창업·취업 연계까지 이어지는 구조다. 폐업 단계에서는 희망리턴패키지를 통해 점포철거비, 사업정리컨설팅, 법률자문 등을 지원한다. 폐업 시 이용한 정부 지원제도 가운데 희망리턴패키지 이용률은 75.5%로 가장 높았다.

그러나 현장에서는 희망리턴패키지만으로 폐업 이후 생계 공백을 메우기 어렵다는 목소리가 나온다. 소공연은 이달 9일 서울 여의도 국회 앞에서 ‘생존권 사수와 고용정책 대전환 촉구 범 소상공인 결의대회’를 열고 소상공인 사회안전망 구축 등을 요구했다.

차 본부장은 “희망리턴패키지는 최소한의 안전망 역할을 하지만 전부가 될 수는 없다”며 “폐업 소상공인이 최소한의 생계를 유지할 수 있도록 고용보험을 통한 실업급여 체계 등 사회안전망이 갖춰져야 한다”고 말했다.

이어 “점포철거·원상복구 지원 한도가 상향됐지만 시장 상황을 완전히 반영한 수준은 아니다”며 “희망리턴패키지를 현장에 맞게 현실화하고, 폐업 소상공인의 재취업을 돕는 가교 역할도 강화해야 한다”고 강조했다.