30일 하나증권은 크래프톤이 2분기 시장 기대치를 웃도는 실적을 낼 것이라고 전망했다. 투자의견 ‘매수(Buy)’와 목표주가 46만원을 유지하고, 게임 섹터 최선호주(Top Pick) 의견을 제시했다. 전 거래일 종가는 22만3500원이다.

이준호 하나증권 연구원은 "크래프톤의 2분기 연결 기준 매출액은 1조2927억원, 영업이익은 4337억원으로 컨센서스를 대폭 상회할 전망"이라고 말했다. 전년 동기 대비 각각 95.3%, 76.2% 증가한 수준이다. 영업이익률은 33.6%로 예상했다. 컨센서스와 비교하면 매출액은 15.1%, 영업이익은 35.2% 웃도는 수치다.

실적 개선은 PC 부문 성장이 이끌 전망이다. 2분기 PC 매출액은 4560억원으로 전년 동기 대비 107.6%, 전분기 대비 25.3% 증가할 것으로 추정됐다. ‘PUBG PC’ 성장과 ‘서브노티카2’의 초기 성과가 반영된 영향이다. 스팀 기준 PUBG PC의 2분기 평균 접속자 수는 35만 명으로 전년 동기 대비 13.6%, 전분기 대비 19.7% 늘었다.

모바일 매출액은 5122억원으로 전년 동기 대비 19.8% 증가하되, 전분기 대비로는 27.1% 감소할 것으로 예상됐다. 하나증권은 1분기 실적 발표를 통해 ‘PUBG M’의 X-suit가 높은 매출을 기록한 점이 확인됐다고 설명했다. 영업 외 비용에는 언노운월즈 관련 비용을 선반영했다.

올해 연간 실적 전망도 상향된 기대를 반영한다. 하나증권은 크래프톤의 2026년 연결 기준 매출액을 4조9839억원, 영업이익을 1조4738억원으로 전망했다. 전년 대비 각각 49.8%, 39.8% 증가한 수준이다. 상반기 영업이익만 약 1조원에 달해 연초 기대치를 크게 웃돌고 있다는 평가다.

핵심은 PUBG 지식재산권(IP)의 플랫폼화다. 하나증권은 모바일이 이미 단순 배틀로얄 게임을 넘어 UGC 플랫폼으로 진화했다고 봤다. PUBG PC도 하반기 웰메이드 모드와 UGC 모드 출시가 예정돼 있다. 지난 5월 출시한 ‘서브노티카2’는 2분기 누적 500만장 판매가 예상됐다.

신작 모멘텀도 남아 있다. 크래프톤은 8월 게임스컴에서 ‘NO LAW’, ‘프로젝트 제타’, ‘에이지 트위스터’, ‘타래: 언바운드’와 PUBG 스튜디오 미공개 신작 등 총 5개 신작 정보를 공개할 계획이다. 하나증권은 2027년부터 신작 출시 사이클도 기대할 수 있다고 분석했다.

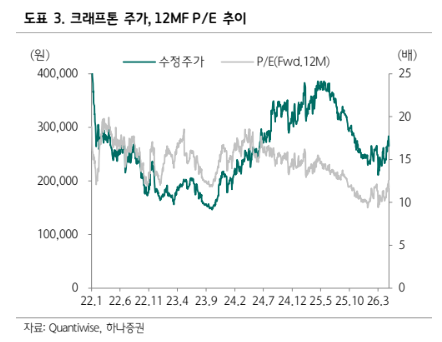

이 연구원은 “크래프톤은 12개월 선행 주가수익비율(PER) 8.7배에서 거래 중”이라며 “게임 섹터에 대한 소외와 PUBG 단일 IP 우려를 감안하더라도 과도하게 저평가된 구간”이라고 평가했다. 이어 “PUBG는 출시 9주년에 접어들며 보수적인 시선을 받고 있지만 매년 트래픽과 매출이 동반 성장하며 증명하고 있다”고 말했다.