대신증권이 30일 KT에 대해 주주환원 정책이 적극적이며 중장기적인 성장성이 유효하다고 평가하며, 투자의견 '매수'와 목표주가 7만4000원을 그대로 유지했다.

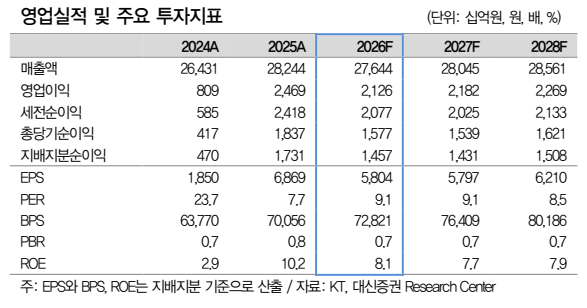

김희재 대신증권 연구원은 "KT 2026년 연결 기준 매출은 전년 대비 1% 감소한 28조원, 영업이익은 14% 줄어든 2조1000억원을 기록할 것으로 예상한다"며 "별도 영업이익은 전년 대비 10% 증가한 1조5400억원, 연결 자회사 영업이익은 5600억원 수준"이라고 전망했다.

이어 "2025년에 발생했던 일회성 부동산 매출 1조원과 영업이익 5000억원을 제외하고 보면, 실질적인 영업이익은 전년 대비 8% 성장하는 셈"이라고 분석했다.

무선 사업 부문과 관련해 김 연구원은 "휴대폰 가입자는 1300만 명으로 전년 동기 대비 4만명 늘었다"며 "특히 주력인 5G 가입자는 52만명 증가했지만, LTE 가입자는 45만명 감소했다"고 설명했다.

그는 "무선서비스 매출 증가율은 2025년 +3.3%에서 2026년 +0.4%로 둔화할 전망"이라며 "이는 2026년 초 시행된 위약금 면제 영향 때문이지만, 2027년부터는 다시 연평균 2%대 성장으로 복귀할 것"이라고 내다봤다.

김 연구원은 KT를 "주주환원에 가장 적극적인 기업"으로 꼽으며 중장기적인 환원 규모 확대를 긍정적으로 평가했다.

그는 "KT는 2020년부터 3년 단위로 배당 정책을 제시하며 최소 주당배당금(DPS)을 지속해서 상향해 왔다"며 "최소 DPS는 2020~2022년 1100원에서 2023~2025년 1960원, 2026년에는 2400원까지 올라간다"고 짚었다.

그러면서 "대신증권이 추정하는 2026년 KT 주주환원은 DPS 2500원, 자사주 매입 2500억원 등 총주주수익률(TSR) 8200억원 규모로, 수익률은 6.1%에 달할 것"이라고 추산했다.

김 연구원은 KT가 보유한 자산 유동화 가능성에 대해서도 언급했다.

그는 "신한금융지주, 현대자동차, 현대모비스 등 매도가능증권 3개사의 투자 금액은 총 1조2000억원(현금 투자 4400억원, 자사주 교환 7600억원)이었으나, 현재 지분 가치는 2조7000억원까지 상승했다"며 "유후 부동산과 매도가능증권 등은 유동화 후 인수합병(M&A)나 주주환원에 활용할 예정"이라고 말했다.