NH투자증권은 S-Oil에 대해 투자의견 '매수'와 목표주가 15만원을 유지했다.

29일 최영광 NH투자증권 연구원은 "S-Oil은 정유 업황 강세를 바탕으로 향후 수년간 연간 2조원을 상회하는 영업이익 창출이 가능할 것"이라며 "대규모 자본적 지출(Capex) 사이클이 종료된 점을 고려하면 배당성향도 현재 20%에서 2027년 30%로 확대될 것으로 기대된다"고 설명했다.

최 연구원은 최근 국제유가가 미국·이스라엘과 이란 간의 전쟁 발발 이전 수준으로 회귀했으나, 정제마진의 강세는 여전하다고 진단했다. 이달 11일 트럼프 대통령의 이란 공습 철회 및 합의안 도출 선언 이후 호르무즈 해협 운항이 재개되면서 두바이유 가격은 배럴당 65달러 선까지 급락했다.

그는 "호르무즈 해협 내 운항 재개 이후에도 국내 복합정제마진은 배럴당 26.1달러를 기록해 전쟁 이전인 지난 2월 평균치인 9달러 대비 세 배 가까이 높은 수준을 유지하고 있다"며 "신규 증설이 제한적인 가운데 전쟁으로 인한 공급 상황을 감안하면 중장기 정제마진 강세가 지속할 것"이라고 내다봤다.

특히 경질유분 공급 증가에도 불구하고 휘발유 마진이 상승세라는 점에 주목했다. 최 연구원은 "이는 전 세계 설비 가동 여력이 충분하지 않아 제품 전반의 수급이 빠듯함을 방증한다"며 "세계 최대 휘발유 소비국인 미국의 드라이빙 시즌 정점(피크)이 8~9월인 점을 감안하면 휘발유 정제마진은 3분기까지 상승세를 이어갈 가능성이 높다"고 설명했다.

최 연구원에 따르면 호르무즈 해협 개방 이후 두바이유 가격이 서부텍사스산원유(WTI)보다 저렴해졌다. 이는 중동산 원유를 주로 사용하는 S-Oil의 원가 경쟁력을 높이는 요인이다.

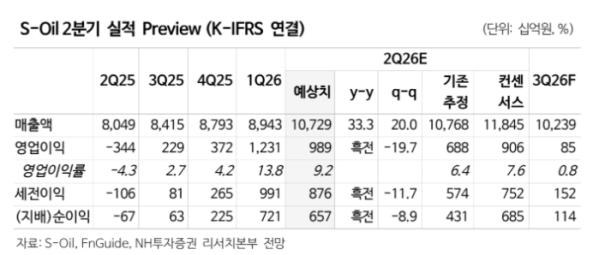

NH투자증권은 S-Oil의 2026년 2분기 영업이익을 전 분기 대비 19.7% 감소한 9891억원(영업이익률 9.2%)으로 추정하며 시장 전망치(컨센서스)를 웃돌 것으로 봤다. 공식판매가격(OSP) 상승에 따른 원가 부담과 전 분기 재고평가이익 소멸 및 재고평가손실 반영에도 불구하고 정제마진 강세 덕분에 초호황기 수준의 실적을 기록할 것이라는 분석이다.

최 연구원은 "3분기에는 유가 하락에 따른 시차 효과와 재고평가손실 규모 확대로 영업이익이 크게 축소되겠으나, 가파른 유가 하락 효과가 소멸하는 4분기부터는 재차 실적 강세가 지속할 것"이라고 덧붙였다.