매출·매출원가, 기타자산·부채 지적 각 3건

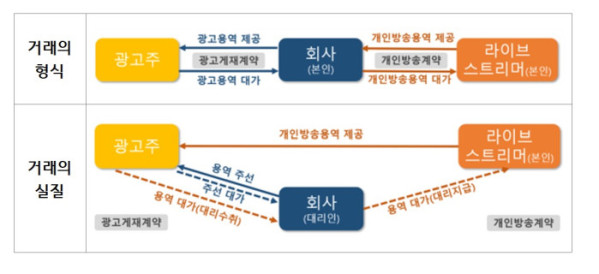

개인방송용역을 주선한 대리인임에도 수수료가 아닌 광고주로부터 받은 금액 전체를 수익으로 인식한 사례가 회계당국에 적발됐다.

금융감독원은 28일 기업과 감사인이 결산·감사 과정에서 유의할 수 있도록 최근 회계 심사·감리 주요 지적사례 10건을 공개한다고 밝혔다.

지난해 하반기 지적사례는 △매출·매출원가 3건 △종속·관계기업투자주식 2건 △기타자산·부채 3건 △주석 미기재 등 2건이다. 금감원은 2011년 이후 회계 심사·감리 지적사례를 공개해왔다.

주요 사례로는 영업수익과 영업비용을 과대계상한 사례가 제시됐다. 소프트웨어 개발 및 공급업체 A사는 광고 사업 확장 과정에서 개인방송용역을 주선하는 사업을 시작했다. 회사는 라이브 스트리머가 광고주의 게임을 시연하거나 체험하는 용역을 연결해줬지만, 수수료가 아닌 광고주로부터 받은 대가 전체를 수익으로 인식했다.

금감원은 A사가 개인방송용역 제공을 주선하는 대리인에 해당한다고 봤다. 용역 제공 의무는 라이브 스트리머가 부담하고, 회사가 고객에게 제공되기 전 해당 용역을 통제하지 못했다는 이유다. 이에 따라 회사는 수수료 등 순액만 수익으로 인식해야 했지만 총액을 수익으로 반영해 영업수익과 영업비용을 부풀린 것으로 지적됐다. 다만 라이브 스트리머 몫만큼 영업수익과 영업비용이 함께 과대계상돼 당기순이익에 미치는 영향은 없었다.

도급공사 진행률 산정 오류 사례도 포함됐다. B사는 특수 연료탱크 공급계약을 체결하고 관련 매출을 진행기준으로 인식했지만, 원자재 가격과 인건비 상승으로 외주가공비가 늘어나자 계약 변경 효과를 일부만 당기에 반영했다. 금감원은 변경계약에 따른 효과를 당기에 모두 반영해야 하는데도 회사가 일부를 다음 해로 이연해 당기순이익과 자기자본을 과대계상했다고 판단했다.

투자자 간 약정을 주석에 기재하지 않은 사례도 공개됐다. C사는 종속회사가 발행한 교환사채 투자자와 계약을 체결하면서 의무조항 위반 시 투자자가 매수를 청구할 수 있는 권리를 부여했지만 이를 우발부채로 공시하지 않았다. 금감원은 특수관계자 거래 여부와 관계없이 우발부채에 해당하면 주석에 기재해야 한다고 설명했다.

금감원은 “업이 기본계약서뿐 아니라 부속 계약과 이메일 등 관련 내용을 전반적으로 검토해 거래의 실질에 맞게 회계처리해야 한다”며 “심사·감리 주요 지적사례를 지속적으로 공개해 기업과 감사인이 유사한 오류를 예방하고 감사업무를 충실히 수행할 수 있도록 지원하겠다”고 말했다.