류형근 대신증권 연구원은 25일 “삼성전자의 이익 체력이 더 견고해지고 있고, 주주환원 강화 가능성도 높아지고 있다”고 진단했다. 단기 실적 변동보다 메모리 업황과 주주환원 정책 변화에 주목해야 한다는 분석이다.

대신증권은 삼성전자의 2분기 영업이익을 82조원으로 추정했다. 이는 시장 컨센서스 86조8000억원을 밑도는 수준이다. 반도체(DS) 부문의 성과급 충당금이 10조원 후반대로 반영되면서 단기적으로 실적 부담이 불가피하다는 설명이다.

다만 이는 일회성 이슈에 불과하다고 봤다. AI 시장 선점을 위한 고객들의 설비투자 확대와 제한적인 생산 증가가 맞물리며 반도체 수급 괴리율은 계속 확대되고 있다. 이 과정에서 메모리 반도체 가격 상승 기울기도 더 가팔라질 것으로 전망했다.

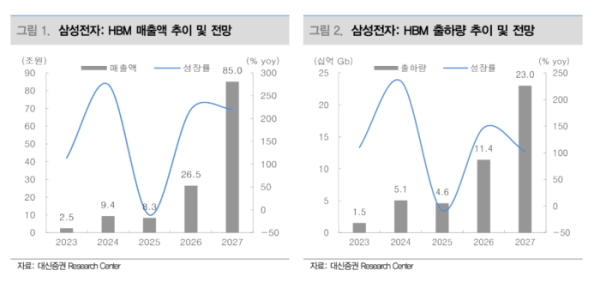

류 연구원은 “2027년에는 공격적인 판가 정상화가 이뤄지면서 2023년 하반기부터 2025년 상반기까지 나타났던 고대역폭메모리(HBM) 주도의 D램 평균판매단가(ASP) 상승 흐름이 재현될 수 있다”고 예상했다. 대신증권은 이를 반영해 삼성전자의 2027년 영업이익 전망치를 기존 503조원에서 532조원으로 상향 조정했다.

주주환원 정책 강화도 기대 요인으로 제시했다. 대신증권은 임직원 성과급 지급 목적의 자사주 매입 재개와 함께 특별배당, 자사주 매입·소각 등 주주환원 확대 가능성이 높다고 봤다. 연내 창출될 잉여현금흐름(FCF)이 인수합병(M&A) 차감 전 기준 300조원을 웃돌 것으로 예상되는 만큼, 충분한 주주환원과 함께 디바이스경험(DX) 부문의 미래 성장동력 확보를 위한 공격적인 M&A도 가능한 환경이라는 설명이다.

시장에서는 메모리 외 사업부 경쟁력 약화를 우려하고 있다고 짚었다. DX 부문은 부품 가격 인상과 경쟁 심화에 따른 하반기 수익성 악화, 비메모리 반도체는 성과급 충당금 확대에 따른 적자 장기화 우려가 있다는 분석이다.

대신증권은 이런 우려가 합리적이라고 보면서도 기술 경쟁력 회복 구간에서 반도체 사업부가 창출할 수 있는 시너지 효과에 주목할 필요가 있다고 판단했다. 삼성전자 주가가 가장 빛나는 구간은 종합 반도체 기업으로서 가치가 부각될 때라는 것이다.

이를 위해서는 파운드리 추가 수주가 필요하다고 봤다. 대신증권은 최선단 공정 수율 안정화와 고객 수요 증가율을 밑도는 파운드리 업계의 생산능력 증가율 등을 고려하면 업사이클에서 시너지 효과를 내기 좋은 국면이라고 평가했다. 향후 모바일 애플리케이션프로세서(AP) 중심 사업 구조를 넘어 HBM 베이스다이, 자동차, 모바일 AP, 주문형반도체(ASIC) 등으로 대응 영역도 확대될 것으로 내다봤다.

류 연구원은 “단기 손익은 성과급 충당금 영향으로 적자가 불가피하지만 내재된 사업 경쟁력 개선 가치를 감안하면 재평가 여력은 충분하다”며 “현재와 같은 저평가 구간에서는 이 같은 가치가 탄력적인 주가 상승을 이끌 수 있다는 점을 상기할 필요가 있다”고 말했다.