iM증권은 대한항공에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 3만4000원에서 4만원으로 상향한다고 19일 밝혔다.

배세호 iM증권 연구원은 “예상보다 빠른 유가 하향 추세와 아시아나항공 합병 기일 확정에 따른 투자 심리 개선을 반영해 목표 주가수익비율을 상향했다”며 “2027년부터 본격화될 합병 시너지로 기업가치 증대 가시성이 매우 높다”고 설명했다.

대한항공은 아시아나항공과 12월 16일 합병할 예정이다. 대한항공이 신주 2033만7000주를 발행해 아시아나항공 주식과 교환하는 방식으로, 신주 발행 물량은 현재 주식 수의 5.5% 수준이다.

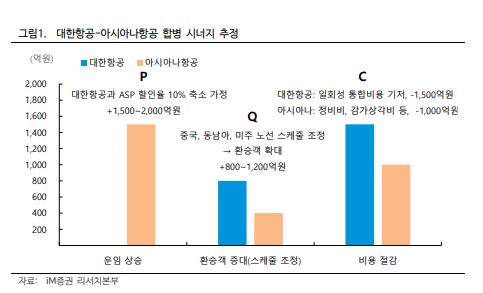

배 연구원은 “합병을 통한 연간 영업이익 증대 효과는 보수적으로도 3000억~4000억원 이상으로 예상된다”며 “운임 상승, 스케줄 효율화에 따른 환승 여객 확대, 비용 절감 효과가 동시에 나타날 것”이라고 분석했다.

우선 아시아나항공과 대한항공의 운임 격차 축소가 수익성 개선 요인으로 꼽혔다. 올해 1분기 기준 아시아나항공의 미주 노선 운임은 대한항공 대비 약 22%, 구주 노선 운임은 약 30% 낮은 수준이다.

합병 이후 양사의 운임 정책이 통합되면서 아시아나항공의 운임이 대한항공 수준에 가까워질 가능성이 높다는 분석이다. iM증권은 아시아나항공의 운임 할인율이 10%포인트 축소될 경우 미주 노선에서 1140억원, 구주 노선에서 730억원의 매출 증가 효과가 발생할 수 있다고 추정했다.

중복 노선의 스케줄 조정도 핵심 시너지로 제시됐다. 동남아시아·중국과 한국, 미주를 잇는 주요 환승 노선에서 두 항공사의 중복 운항이 많은 만큼 합병 후 시간대 다변화와 노선 효율화가 가능하다는 분석이다.

배 연구원은 “스케줄 효율화를 통해 장거리 환승 여객 수가 증가할 것”이라며 “특히 미주 노선의 탑승률이 1%포인트 이상 개선될 것으로 예상된다”고 말했다.

대한항공의 2025년 미주 노선 탑승률은 약 86%로 추정됐다. iM증권은 미주 노선 탑승률이 1%포인트 개선될 경우 매출이 약 417억원, 2%포인트 개선될 경우 약 833억원 증가할 수 있다고 봤다.

비용 절감도 기대된다. 아시아나항공 엔진 정비의 내재화와 운용리스 비용 감소, 보험료 인하 등이 예상된다. 대한항공은 2027년 영종도 엔진공장 준공을 목표로 하고 있으며, 연간 260대의 엔진 정비가 가능한 설비를 구축 중이다.

2분기에는 유가 급등으로 실적 부담이 예상된다. iM증권은 대한항공의 2분기 별도 기준 매출액을 전년 동기 대비 19.2% 증가한 4조7510억원으로 전망했다. 영업이익은 68.9% 감소한 1240억원으로 추정했다.

연결 기준으로는 2분기 매출액 6조8730억원, 영업손실 1648억원을 기록할 것으로 예상했다. 항공유 가격 급등에 따른 유류비 부담이 대한항공과 아시아나항공 실적에 동시에 반영될 것으로 봤다.

다만 대한항공은 경쟁사 대비 유가 상승분을 여객·화물 운임에 전가하는 능력이 높아 실적 방어력이 상대적으로 우수할 것으로 평가됐다.

국제선 여객 수요도 견조하다. iM증권은 2분기 국제선 여객 매출액이 전년 동기 대비 20.7% 증가한 2조7450억원을 기록할 것으로 추정했다. 국제선 여객 운임은 유류할증료 반영으로 17%가량 상승할 것으로 봤다.

4~5월 대한항공 국제선 여객 수는 전년 동기 대비 8% 증가했다. 권역별로는 미주 노선 여객 수가 10.6%, 중국이 6.1%, 일본이 12.3% 늘었다. 미주 노선에서는 로스앤젤레스와 밴쿠버, 애틀랜타를 중심으로 여객 수가 큰 폭으로 증가한 것으로 파악됐다.

화물 부문도 반도체 등 고부가가치 제품 수출 증가의 수혜가 예상된다. iM증권은 대한항공의 2분기 화물 매출액을 전년 동기 대비 20.8% 증가한 1조2750억원으로 추정했다. 화물 운임은 10.9%, 화물 수송량은 1.6% 증가할 것으로 예상했다.

3분기부터는 유가 하향 안정화와 유류할증료 간 시차 효과가 반영되면서 수익성이 빠르게 개선될 것으로 전망했다. iM증권은 3분기 별도 기준 매출액을 4조4710억원, 영업이익을 전년 동기 대비 23.6% 증가한 4649억원으로 예상했다.

배 연구원은 “6월 항공유 가격은 유류할증료 산정 기준보다 크게 낮아졌고, 이에 따른 영업이익 플러스 효과가 약 1800억원에 이를 것”이라며 “회계상 인식 시점을 고려하면 3분기 실적에 본격 반영될 전망”이라고 설명했다.

이어 “중동 항공사의 운항 편수 회복이 지연되면서 아시아 항공사들이 환승 수요 증가의 수혜를 받고 있다”며 “대한항공은 3분기에도 견조한 탑승률과 여객·화물 수요를 바탕으로 실적 개선 흐름을 이어갈 것”이라고 말했다.