보험사 수요 약화·공급 부담·기간프리미엄 상승 영향…“플러스 20bp도 가능”

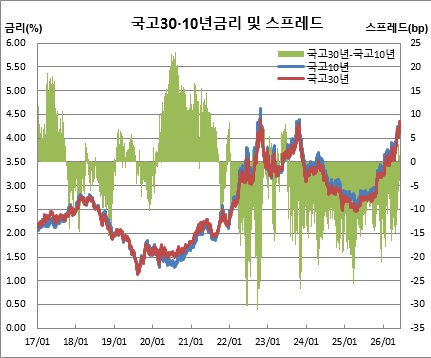

국고채 초장기물 금리차가 빠르게 확대되면서 채권시장 관심이 집중되고 있다. 전문가들은 만성적인 역전 상태를 보였던 국고채 30년물과 10년물간 금리차가 정상화 국면에 진입했다고 평가했다.

17일 채권시장에 따르면 국고채 30년물과 10년물 금리차는 전날(16일) 기준 9.9bp(1bp=0.01%포인트)까지 확대됐다. 이는 2021년 6월30일(10.4bp) 이후 5년만에 가장 큰 폭이다.

일반적으로 만기가 길수록 투자자는 더 높은 금리를 요구한다. 이 때문에 30년물 금리가 10년물보다 높게 형성되는 것이 보통이다. 미국과 일본, 독일, 영국 등 주요 선진국 국채시장에서도 30년물과 10년물간 금리차는 대체로 플러스(+) 영역을 유지하고 있다.

전문가들은 이같은 역전 현상 배경으로 보험업권의 구조적 수요를 꼽는다. 국제회계기준(IFRS17)과 지급여력제도(K-ICS·킥스) 도입 과정에서 보험사들이 자산·부채 만기구조를 맞추기 위해 20년·30년·50년물 등 초장기 국채를 대거 매입하면서 금리가 인위적으로 낮아졌다는 것이다. 보험사들은 금리 수준보다는 듀레이션 확보를 우선시하며 초장기물을 꾸준히 사들일 수밖에 없었다.

반면, 최근 들어 분위기가 달라지고 있다. 보험업권 수요 변화와 공급 부담 확대, 기간프리미엄 재평가가 맞물리고 있기 때문이다.

우선, 보험사들의 듀레이션 갭이 상당 부분 축소된 데다, 금융당국이 지난해 최종유동성시점(LLP) 확대 적용 기간을 기존 3년에서 10년으로 늘렸다. 보험사 입장에서는 초장기채 매입 부담이 완화된 것이다.

보험업권 성장세 둔화도 수요 감소 요인이다. 최근 글로벌 투자은행 씨티의 분석에 따르면 국내 생명보험 신규 계약 증가율은 2021~2026년 평균 -7.5%로 급감했고, 운용자산(AUM) 증가율도 2%대까지 둔화됐다. 보험사 선도거래 잔액 역시 2020년 5조원에서 지난해 88조원으로 급증해 현물채 수요를 일부 대체 중이다.

공급 측면도 부담 요인으로 작용했다. 최근 정부의 확장재정 기조 속에서 국채 발행 규모가 늘고 있다. 덩달아 장기구간 공급 부담도 커졌다. 실제 재정경제부는 올해 225조7000억원 규모의 국고채 발행계획 중 35±5%를 20년·30년·50년물에 배정했다. 그러잖아도 30년물을 중심으로 한 국고채 발행 물량은 최근 크게 증가했었다. 국고채 30년물 발행규모는 2024년 47조6000억원에서 지난해 71조4000억원으로 급증했다(기말기준). 전체 국고채 발행물량(2024년 157조7000억원, 2025년 226조2000억원) 대비 비중도 같은기간 30.2%에서 31.5%로 늘었다.

글로벌 채권시장에서도 미국을 중심으로 재정적자 확대와 장기국채 공급 증가 우려가 부각되면서 기간프리미엄이 재평가되는 흐름이다. 국내 초장기물 역시 이같은 영향을 점차 반영하고 있는 분위기다.

이제 관심은 정상화의 종착점이다. 금리차가 이미 플러스 영역에 진입했지만 추가 확대 가능성을 열어둬야 한다는 의견이 적지 않다. 김명실 iM증권 애널리스트는 “초장기물 시장이 보험사 중심의 수급 왜곡 구조에서 벗어나고 있다”며 “향후 30년-10년 금리차는 플러스 10~20bp 수준에서 새로운 균형점을 형성할 가능성이 있다”고 전망했다.

김진욱 씨티은행 한국수석이코노미스트는 “그간 비정상적인 상태가 정상화되는 과정으로 보고 있다. 이같은 흐름은 중장기적인 추세가 될 것”이라고 예상했다. 다만 그는 “정책과 시장간, 시장과 시장간 대응 영역은 지켜볼 변수다. 특히, 정부가 이달 30년물 경쟁입찰물량을 전달대비 2조원 줄였듯 대응 여력도 많다. 정상화 과정으로 봐야 하며 일본이나 영국 사례처럼 단기간에 급격히 금리차가 확대될 가능성은 적다”고 예측했다.

이밖에도 외국인과 국민연금 매수세도 변수로 꼽혔다. 세계국채지수(WGBI) 편입에 따른 외국인 자금 유입과 국민연금의 전략적 자산배분(SAA) 조정 여부에 따라 초장기물 수급 환경이 달라질 수 있기 때문이다.