한투운용, 스페이스X 공모가 편입 불발…장내 매수로 ETF 편입

15일 금융투자업계에 따르면 미래에셋증권은 스페이스X IPO 인수단으로 참여해 국내 전문투자자를 대상으로 공모주 청약을 진행했지만, 최종 배정 과정에서 판매 가능 물량을 확보하지 못했다. 당초 미국 증권거래위원회(SEC) 공시상 미래에셋증권은 스페이스X 클래스A 보통주 5억5555만5555주 중 231만4815주를 배정받을 예정인 것으로 알려졌다. 그러나 대표주관사인 골드만삭스가 최종 배정 과정에서 미래에셋증권에 물량을 배정하지 않으면서 청약 증거금은 전액 환불됐다.

이번 사태의 핵심은 국내 투자자가 익숙한 ‘공모주 청약’과 미국 IPO 배정 방식의 차이다. 국내 IPO에서는 인수단 증권사별 인수 비율이 사실상 사전 확정되는 경우가 일반적이지만, 미국 IPO 시장에서는 대표주관사가 수요예측 결과와 투자자 성격, 장기 보유 가능성, 지역별 배분 등을 종합해 최종 물량을 정한다. SEC 공시상 인수 물량이 곧 최종 고객 배정 물량을 의미하지 않는 구조다.

실제 스페이스X IPO에는 공모 물량의 약 4배에 달하는 주문이 몰린 것으로 알려졌다. 외신에 따르면 공모 물량 상당 부분은 장기 투자 목적의 글로벌 자산운용사와 국부펀드 등에 배정됐고, 주문을 넣은 기관 중 일부도 한 주도 받지 못한 것으로 전해졌다. 미래에셋증권 역시 “SEC 자료에 기재된 인수 수량은 인수단 참여에 따른 인수 비율을 뜻하며 최종 배정 물량과는 다르다”는 입장이다.

다만 투자자 불만은 쉽게 가라앉지 않고 있다. 미래에셋증권이 진행한 스페이스X 청약은 조기 마감될 정도로 관심이 높았다. 스페이스X가 상장 첫날 공모가를 웃도는 흐름을 보이면서 공모가 투자 기회를 놓친 투자자들의 박탈감도 커졌다. 일부 투자자들은 “배정 가능성이 불확실했다면 청약 과정에서 더 명확히 안내했어야 한다”며 사전 고지의 적정성을 문제 삼고 있다.

논란은 자산운용업계로도 번지고 있다. 한국투자신탁운용은 당초 스페이스X IPO 청약을 통해 확보한 주식을 ‘ACE 미국우주테크액티브 ETF’에 편입하고, 상장 첫날 장내 매수 물량까지 더해 스페이스X 비중을 최대 25%까지 확대할 계획이었다. 하지만 미래에셋증권이 공모주를 배정받지 못하면서 공모가 편입 전략은 무산됐다. 한투운용은 결국 상장 당일 장중 매수로 일부 물량을 편입했고 구체적인 편입 비중은 15일 국내 증시 개장 전 자산구성내역(PDF)을 통해 공개하기로 했다.

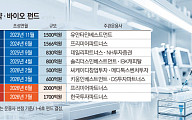

스페이스X 편입 기대감은 관련 ETF 자금 유입으로 이어졌다. 한국거래소에 따르면 지난 12일 기준 최근 한 달간 스페이스X 편입 계획을 밝힌 미국 우주 관련 ETF 4종에는 개인 순매수 자금 1조8874억 원이 몰렸다. 다만 TIGER·KODEX·SOL 등 패시브 ETF는 애초 IPO 청약 참여가 어려웠고, 수시 편입 특례를 활용해 상장 후 2영업일 내 최대 25%까지 스페이스X를 편입할 예정이다.

개인 청약 물량은 0주였지만 미래에셋그룹 계열사가 기관투자자 자격으로 신청한 코너스톤 물량은 배정받은 것으로 알려지면서 이해상충 논란도 제기된다. 미래에셋 측은 해당 물량을 개인투자자에게 넘기는 방안도 검토했지만, 법적 문제와 한미 규정 차이로 어렵다고 판단한 것으로 알려졌다.

금융감독원도 이번 사안을 들여다보고 있다. 금감원은 미래에셋증권의 스페이스X 공모주 청약 판매와 관련해 투자자 보호 규정 준수 여부를 점검한 뒤 검사로 전환했다. 배정 무산 가능성 등 △투자 위험을 사전에 충분히 알렸는지 △청약 증거금 환불 과정에서 환전·송금 손실 가능성은 없었는지 △ETF 편입 광고와 관련한 투자자 피해 가능성은 없는지 등이 점검 대상이 될 전망이다.

업계에서는 이번 사태가 단순히 미래에셋증권 한 곳의 실수로만 끝나기 어렵다고 본다. 향후 오픈AI, 앤트로픽 등 미국 대형 비상장 기업의 IPO가 이어질 경우 국내 투자자들의 해외 공모주 투자 수요는 더 커질 수 있다. 하지만 국내 증권사의 △글로벌 물량 확보 능력 △해외 IPO 판매 명칭 △사전 위험 고지 △ETF 편입 마케팅 등은 아직 제도적으로 정리되지 않은 상태다.

금융투자업계 관계자는 “미국 IPO는 국내 공모주 청약과 달리 대표주관사의 배정 재량이 매우 큰 시장”이라며 “국내 투자자에게 익숙한 공모주 청약이라는 방식으로 판매할 경우 실제 배정 구조와 위험 요인을 훨씬 명확하게 설명할 필요가 있다”고 말했다.