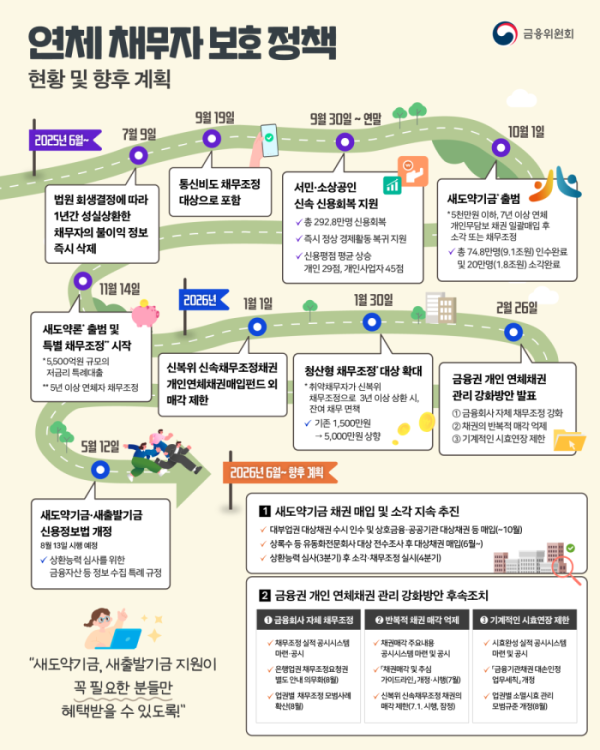

은행·보험 5천만원 이하ㆍ저축은행·여전 3천만원 이하 우선 적용

금융회사가 연체채권을 손실 처리해 세제혜택을 받고도 소멸시효를 계속 연장하며 채무자에게 빚 독촉을 해오던 관행에 제동이 걸린다. 앞으로 일정 규모 이하 개인 연체채권은 소멸시효가 돌아오면 채권을 정리하는 조건으로만 손실 인정이 가능해진다.

금융위원회는 이 같은 내용을 담은 '금융기관 채권대손 인정업무 세칙' 개정안을 사전예고한다고 10일 밝혔다. 개정안은 다음달 중 확정돼 9월부터 시행될 예정이다.

그동안 금융회사는 개인 연체채권을 추정손실로 분류해 세제혜택을 받은 뒤에도 소멸시효를 연장하며 장기간 빚 독촉을 이어갈 수 있었다. 하지만 개정안이 시행되면 금융회사는 상각한 개인 무담보 연체채권의 소멸시효가 처음 돌아오는 시점에 시효를 완성해야만 대손인정(세제혜택)을 받을 수 있다. 개인 연체채권의 소멸시효는 통상 연체 후 5년이 지나면 도래한다. 금융당국은 이번 조치로 반복적·기계적인 시효 연장 관행을 끊고 회수 가능성이 낮은 연체채권의 적극적인 정리를 유도할 방침이다.

적용 대상은 은행·보험사의 경우 5000만원 이하, 저축은행·상호금융·여신전문금융회사 등은 3000만원 이하의 개인 연체채권이다. 이는 계좌 수 기준 전체 채권의 90% 이상을 차지한다. 다만 채무자의 은닉 재산이 발견되거나 파산·회생 절차, 신용회복위원회·자체 채무조정 이행 등으로 시효 중단이 불가피한 경우에는 예외적으로 시효 연장을 허용한다.

채권 매각 관리도 강화된다. 금융회사가 시효 완성을 조건으로 대손인정을 받은 채권을 매각할 경우 매각계약서에 소멸시효 완성 예정일과 시효완성 의무를 명시해야 한다. 양수인이 이를 제대로 이행하는지도 점검·보고해야 한다.

금융당국은 △금융회사별 채무조정 실적 △채권매각 주요 내용 △시효완성 실적을 보고·공시하는 시스템도 마련한다. 올해 상반기 실적부터 공시를 시작하고 다음달에는 채권추심 및 대출채권 매각 가이드라인을 개정해 신복위 신속 채무조정 이행 중인 채권의 매각 제한도 시행할 예정이다.

금융위 관계자는 "금융회사 자체 채무조정 강화, 반복적 채권매각 억제 등 개인 연체채권 관리 강화방안의 다른 조치들도 조속히 추진해 정책 효과가 조기에 나타나도록 하겠다"고 말했다.