LS증권이 한국항공우주(KAI)에 대해 하반기 기체 양산과 완제기 수출이 본격화되는 가운데 대주주 지분 매각이라는 대형 모멘텀까지 가세하며 실적에 날개를 달 것으로 전망했다. 이에 따라 투자의견 '매수'와 목표주가 25만원을 모두 기존대로 유지했다.

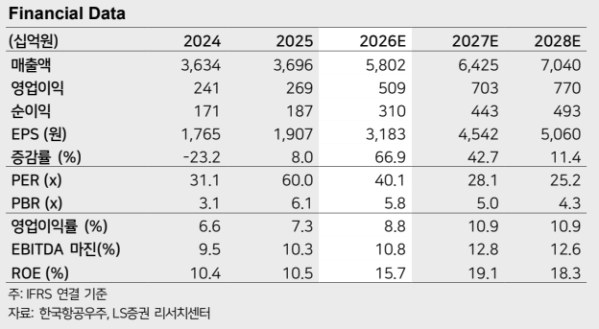

이재광 LS증권 연구원은 10일 "올해 KAI 매출은 5조8000억원, 영업이익은 5090억원으로 전년 대비 89.2% 급증할 것으로 예상한다"고 진단했다.

이 연구원은 실적 급증 배경으로 "KF-21이 상반기 체계 개발을 끝내고 하반기부터 양산 체제로 전환되면서 관련 매출이 약 1조1000억원으로 135% 증가할 것"이라며 "여기에 미르온 인도 대수 증가로 관련 매출이 약 7300억원으로 203% 늘어나고, 폴란드와 말레이시아 FA-50 수출도 진행률 상승에 따라 관련 매출이 약 1조4000억원으로 50% 증가하기 때문"이라고 설명했다.

그는 "올해 4월 미국 정부가 중거리 공대공 미사일 통합을 승인함에 따라 경전투기로 진화한 FA-50 수출 경쟁력이 한층 높아져 추가 수주가 기대된다"고 말했다.

이어 "KF-21은 인도네시아 16대 도입 계약이 임박한 것으로 보이며, 아랍에미리트(UAE)가 프랑스와 진행하던 라팔 F5 공동 개발 협상이 중단된 점을 감안할 때 KF-21 공동 개발 참여 가능성도 높아진 것으로 판단된다"고 덧붙였다.

여기에 하반기 중 예상되는 대주주 지분 매각 이슈도 주가에 긍정적인 모멘텀으로 작용할 전망이다. 현재 정부와 여당은 상장사 지분 25% 이상을 취득해 최대주주가 될 경우, 소액주주 등 잔여 주주를 대상으로도 추가 지분을 의무적으로 공개매수하도록 하는 자본시장법 개정을 준비 중인 것으로 알려졌다.

이에 따라 올해 하반기 법 개정이 완료되면 한국수출입은행이 보유한 KAI 지분 26.4% 매각 절차가 본격화될 것으로 예상한다.

이 연구원은 "인수 경쟁에 따른 주가 상승세도 기대할 수 있다"며 "잠재적인 매입 후보 중 하나인 한화에어로스페이스는 작년부터 장내에서 지분을 매입해 왔으며, 5월 29일 기준 지분율 7.22%를 확보했다"고 전했다.