iM증권은 9일 파크시스템스에 대해 1분기 실적은 기대치를 밑돌았지만 2분기부터 개선세가 재개될 것이라며 투자의견 ‘매수’를 유지하고 목표주가를 기존보다 소폭 올린 33만4000원으로 제시했다.

송명섭 iM증권 연구원은 "NX-TSH와 하이브리드 WLI 등 신규 장비 성장성이 여전하고, 최근 비메모리 투자 재개에 따라 기존 장비 매출도 증가세를 이어갈 것으로 본다"라며 "올해 매출과 영업이익은 각각 2333억원, 463억원으로 전년 대비 13%, 10% 증가할 것으로 추정한다"라고 전했다.

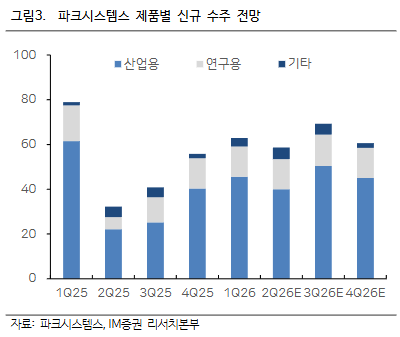

이어 "파크시스템스의 1분기 매출은 394억원, 영업이익은 21억원으로 시장 기대를 밑돌았지만, 이는 장비 출하 일정이 2분기 이후에 집중된 영향으로 해석한다"라며 "실제 1분기 말 수주잔액은 700억원으로 전분기 말보다 41% 늘었고, 신규 수주도 456억원으로 전분기 403억원보다 증가했다"라고 진단했다.

iM증권은 2분기 매출과 영업이익이 각각 529억원, 105억원으로 전분기 대비 34%, 400% 증가하고 연간 실적도 상저하고 흐름을 보일 것으로 전망했다. 성장 동력도 유지될 것으로 평가했다.

송 연구원은 "NX-TSH는 최대 파운드리 고객의 네트워킹 주문형반도체(ASIC)와 커스텀 칩렛 반도체용 중간급 패키지에 이미 공급되고 있으며, AI 가속기용 최상위 패키지 용도로도 개발이 진행 중인 것으로 분석됐다"라며 "하이브리드 WLI는 미국 대형 고객과 한국·중국 고객의 꾸준한 발주가 이어지고 있고, 올해부터는 연구개발용을 넘어 양산용으로 적용 범위가 넓어질 것으로 기대된다"라고 밝혔다.

더불어 "최근 공시한 1000억원 규모 신주인수권부사채(BW) 발행도 부정적이지 않다"라며 "전환 시 주식 수가 약 5% 늘어나는 부담은 있지만, 행사가가 현 주가 수준이고 표면금리가 0%인 데다 재무적 투자자가 참여했다는 점에서 회사 성장성과 주가 상승에 베팅한 자본에 가깝다"라고 의견을 제시했다.