키움증권은 8일 NHN KCP에 대해 국내외 신규 가맹점 확대에 따른 거래액 성장세가 이어질 것이라며 목표주가를 2만2000원으로 상향하고 투자의견은 ‘매수’를 유지했다. 스테이블코인 등 신규 비즈니스에서도 회사가 구체적인 실행력을 보여주고 있다는 점을 긍정적으로 평가했다.

목표주가 상향의 근거는 본업 성장이다. 키움증권은 NHN KCP의 올해 지배주주순이익을 590억원으로 추정하고 목표 주가수익비율(PER) 15배를 적용했다. 국내외 신규 가맹점 추가를 바탕으로 결제총액(GMV) 성장 흐름이 이어질 것이라는 판단이다.

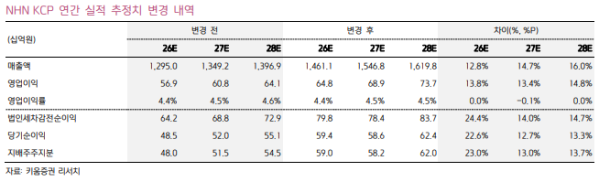

실적 전망도 상향 조정됐다. 김진구 키움증권 연구원은 "NHN KCP의 올해 국내 GMV를 48조4000억원으로 전년 대비 13% 증가, 해외 GMV는 12조2000억원으로 41% 증가할 것으로 예상한다"라며 "해외 부문은 테슬라 판매 호조와 벤츠 신규 가맹점 효과가 성장을 이끌 것으로 본다"라고 전했다.

수익성은 큰 폭의 개선보다 안정적 유지에 무게를 뒀다. 키움증권은 NHN KCP의 올해 매출원가율은 90.7%로 전년보다 0.4%포인트 높아질 것으로 예상했지만, 탑라인 성장과 비용 통제를 통해 영업이익률은 4.4%로 유지될 것으로 전망했다. 이에 따라 올해 매출은 1조4611억원, 영업이익은 648억원으로 각각 전년 대비 18.3%, 18.4% 늘어날 것으로 추정했다.

신규 사업도 주목했다. 김 연구원은 "NHN KCP는 최근 스테이블코인 관련 개념검증(PoC)을 진행하는 등 신규 사업 진출 의지를 구체화하고 있다"라며 "국내 입법화까지 시간이 필요하더라도, 회사가 기존 결제 사업 확장성과 신규 사업 접근 의지를 함께 보여주고 있다는 점에서 중장기 경쟁력 확보 가능성이 있다"라고 진단했다.