한국투자증권은 LS ELECTRIC에 대해 투자의견 ‘매수’를 유지하고 목표주가를 28만5000원으로 29.5% 상향한다고 4일 밝혔다.

장남현 한국투자증권 연구원은 “북미 데이터센터향 제품 공급 계약 수주가 지속적으로 늘어나고 있다”며 “이미 2분기에만 2건의 북미 데이터센터 설비 공급 프로젝트를 수주했고 계약 규모는 총 4893억원에 달한다”고 설명했다.

이에 따라 2026년 북미 데이터센터 관련 수주는 전년 대비 50% 이상 증가해 1조5000억원을 초과할 것으로 전망했다.

장 연구원은 “데이터센터 전력 설비 제품의 공급 부족 현상이 심화하는 가운데 경쟁사와 비교해 30% 이상 빠른 납품 속도를 바탕으로 수주 확대를 이어갈 것”이라고 내다봤다.

데이터센터 고객사의 장기 공급 슬롯 확보 수요도 긍정적 요인으로 꼽았다. 데이터센터 고객은 통상 3년 이상 장기 공급 슬롯 확보를 전제로 구매 계약을 체결하는 경우가 많아, 이미 확보한 고객사로의 반복 수주가 이어질 수 있다는 분석이다.

수익성 개선도 본격화할 전망이다. 장 연구원은 “2분기부터 본격적인 이익률 개선 효과가 발생할 것”이라며 “1분기와 다르게 일회성 비용 영향이 없고 일부 제품의 판가 인상 효과가 반영되기 때문”이라고 설명했다.

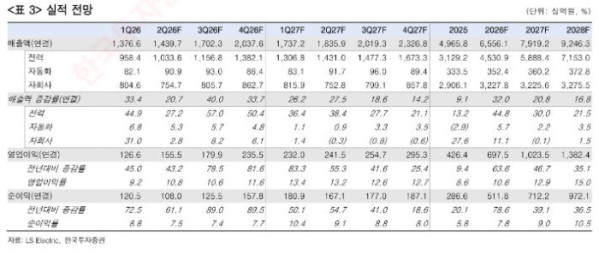

한국투자증권은 LS ELECTRIC의 2분기 영업이익을 전년 동기 대비 43.2% 증가한 1555억원으로 전망했다. 영업이익률은 10.8%로 추정했다.

올해 영업이익은 전년 대비 63.4% 개선된 6975억원으로 예상했다. 영업이익률은 10.6%로 제시했다.

장 연구원은 “고수익성 프로젝트 증가에 따른 이익률 개선이 중장기적으로 이어지면서 2025~2028년 영업이익률 연평균 성장률은 47.9%에 달할 것”이라고 분석했다.

목표주가는 2028년 주당순이익(EPS) 추정치 6534원을 가중평균자본비용(WACC) 7.1%로 할인한 뒤 목표 주가수익비율(PER) 50배를 적용해 산출했다.

장 연구원은 “예상치를 상회하는 수주 증가 추세를 반영해 2028년 EPS 추정치를 기존 대비 8.8% 상향했다”며 “EPS 연평균 성장률 추정치 역시 3.6%포인트 높아졌다”고 설명했다.

최근 주가 조정은 매수 기회로 봤다. LS ELECTRIC 주가는 5월 7일 기록한 최고가 대비 24.2% 하락했지만, 수주와 실적의 동시 성장 모멘텀은 확대되고 있다는 판단이다.

장 연구원은 “주가 조정을 매수 기회로 활용할 적기”라며 “여전히 견고한 성장 속도가 이어지고 있다”고 말했다.