매파적(통화 긴축 선호)인 한국은행 금융통화위원회 행보로 기준금리 인상 경계감이 높아지면서, 하반기에는 얼어붙었던 회사채 발행시장이 다시 활기를 띨 것이라는 전망이 나왔다

4일 하나증권은 보고서를 통해 "기준금리 인상이 본격화되면 그동안 발행사들이 누려왔던 낮은 단기금리의 혜택을 더 이상 누리기 힘들어질 것"이라며 "단기물에 치중됐던 조달 구조가 깨지면서 올여름 회사채 발행시장이 다소 뜨거워질 가능성이 높다"고 분석했다.

올해 상반기 크레딧 시장의 두드러진 특징 중 하나는 조달·운용시장의 단기 부동화가 심화되었다는 점이다. 운용 측면에서는 지정학적 위험 등 거시적 불안요인이 지속되는 가운데 시장금리 또한 상승세가 지속됨에 따라 장기물 회피 심리가 작용했다. 조달 측면에서도 이같은 불안 요인이 지속되는 가운데 연초 효과마저 무산되면서 적절한 발행 타이밍을 잡기가 어려웠다.

김상만 하나증권 연구원은 "장단기금리차가 지속적으로 확대됨에 따라 발행사 입장에서는 단기물의 낮은 금리가 주는 유혹을 떨치기 힘들었을 것으로 판단된다"며 "결과적으로 발행도 단기 위주로, 운용도 단기 위주로 형성되다 보니 중장기 발행이 위축됐다"고 설명했다.

그러나, 지난달 한은 금통위가 매파적인 색채를 드러내며 분위기가 반전됐다. 시장에서는 연내 2회, 내년 초 1회 등 총 3차례의 기준금리 인상이 단행될 것으로 보고 있다. 기준금리가 오르면 그동안 안정적인 흐름을 보였던 CP 금리 등 단기금리와 은행 대출금리가 곧바로 직격탄을 맞는다. 단기금리와 대출금리는 국채나 회사채 등 시장금리보다 기준금리와 동행하는 특성이 훨씬 강하기 때문이다.

결국 단기 조달의 비용 메리트가 사라지게 되면서, 기업들은 다시 회사채 발행을 통한 중장기 자금 확보를 고민할 수밖에 없는 환경이 조성되고 있다.

호재는 또 있다. 시장을 짓누르던 중동 사태나 공적 채권 공급 과잉 등의 부담 요인에 금융시장이 어느 정도 내성을 갖추기 시작한 것이다. 시장 전반에 위험선호 심리가 살아나면서 지난 4월 이후 신용스프레드(국고채와 회사채 간 금리 차이)는 하향 안정세를 이어가고 있다.

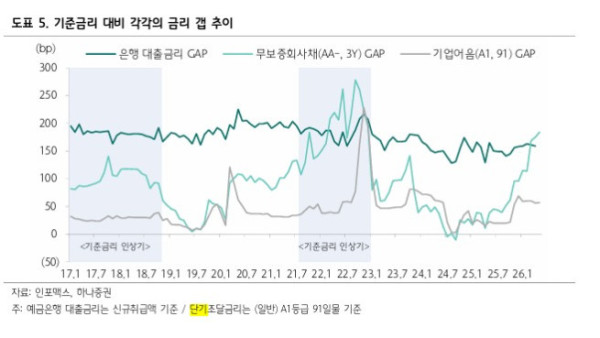

과거 2017년 금리 인상기 사례를 보면, 회사채 금리는 실제 기준금리가 인상되기 직전까지 불안하게 오르다가 막상 인상이 단행된 시점 이후부터는 오히려 하향 안정화되는 흐름을 보였다.

다만, 발행시장 정상화의 온기가 모든 기업에 골고루 퍼지지는 않을 전망이다. 김 연구원은 "하반기 회사채 시장 활성화에 따른 수혜는 주로 신용도가 높은 상위 등급(우량주) 기업들에 집중될 것"이라며 "시장 활성화의 기간이나 강도 역시 아주 길거나 강하지는 않을 수 있어 등급별 차별화에 유의해야 한다"고 조언했다.