신탁은 금액 기준 없이 신고 대상…미신고 땐 과태료

해외자산 신고의 초점이 해외계좌 잔액에서 해외에 설정한 신탁 구조까지 넓어진다. 해외주식과 가상자산 거래 확대로 해외금융계좌 신고 규모가 커진 데 이어, 올해부터는 해외신탁도 별도 신고 대상에 포함되면서 역외자산 관리망이 한층 촘촘해지는 흐름이다.

국세청은 지난해 신고대상 해외금융계좌를 보유했거나 해외신탁을 설정·유지한 거주자와 내국법인은 이달 30일까지 관련 정보를 신고해야 한다고 4일 밝혔다.

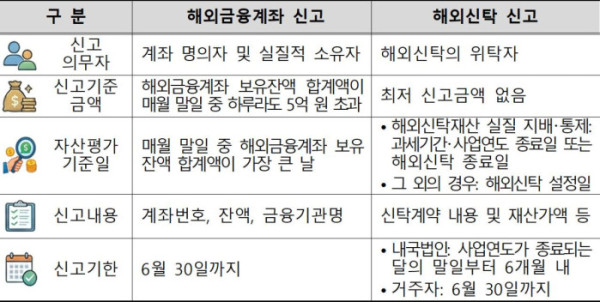

해외금융계좌 신고 대상은 2025년 말 기준 거주자나 내국법인 가운데 지난해 보유한 해외금융계좌 잔액 합계가 매월 말일 중 하루라도 5억원을 넘은 경우다. 예금과 적금뿐 아니라 주식, 채권, 수익증권, 보험, 가상자산 등이 모두 포함된다. 계좌 명의자와 실질적 소유자가 다르면 양쪽 모두 신고 대상이 될 수 있다.

신고 규모는 이미 빠르게 커지고 있다. 2025년 해외금융계좌 신고 실적은 6858명, 94조5000억원으로 전년보다 신고 인원은 38.3%, 신고 금액은 45.6% 늘었다. 해외주식 투자와 가상자산 보유가 늘면서 신고 대상이 고액 예금 중심에서 투자자산 전반으로 확장된 영향으로 풀이된다.

올해 달라진 핵심은 해외신탁이다. 외국 법령에 따른 신탁 중 국내 신탁법상 신탁과 유사한 구조를 해외에 설정했거나 해외신탁에 재산을 이전한 거주자·내국법인은 해외신탁명세를 신고해야 한다. 해외금융계좌는 5억원 초과 기준이 있지만, 해외신탁은 최저 신고금액이 없다.

거주자는 지난해 중 하루라도 해외신탁을 유지했다면 신고 대상이 될 수 있다. 내국법인은 직전 사업연도 중 하루라도 해외신탁을 유지한 경우가 기준이다. 다만 내국법인은 사업연도 종료일이 속하는 달의 말일부터 6개월 안에 신고하면 된다.

혼동하기 쉬운 부분도 있다. 해외신탁을 통해 해외금융계좌를 보유하고 위탁자가 그 계좌의 실질적 소유자라면 해외금융계좌와 해외신탁 신고의무가 함께 발생할 수 있다. 해외금융계좌 신고를 했다고 해서 해외신탁 신고가 자동으로 면제되지는 않는다.

국세청은 신고 대상 가능성이 높은 납세자 2만7000명을 선별해 이달 1일부터 모바일 또는 우편으로 신고안내문을 보내고 있다. 안내문을 받지 않았더라도 신고 대상에 해당하면 스스로 확인해 기한 안에 신고해야 한다.

신고를 누락하면 해외금융계좌는 미신고·과소신고 금액의 10%, 해외신탁은 미신고·거짓 신고 금액의 10%가 과태료로 부과된다. 해외금융계좌는 미신고·과소신고 금액이 50억원을 넘으면 형사처벌과 명단공개 대상이 될 수 있다.

국세청은 신고기간 이후 국가 간 금융정보 교환자료, 관계기관 수집자료, 현장 정보 등을 바탕으로 미신고 혐의자를 정밀 분석할 계획이다. 해외금융계좌 미신고 중요자료를 제보하면 최대 20억원, 해외신탁을 통한 조세탈루 정보를 제공하면 최대 40억원의 포상금이 지급될 수 있다.

국세청 관계자는 “해외금융계좌와 해외신탁 신고의무자는 ‘자진신고가 최선의 선택’이라는 생각으로 성실하게 신고해 달라”고 당부했다.