유안타증권은 1일 한화솔루션에 대해 유상증자와 자산 매각에 따른 재무 부담 완화 효과를 반영해 목표주가를 3만원에서 3만5900원으로 상향 조정하고 투자의견은 ‘중립(Hold)’을 유지했다.

황규원 유안타증권 연구원은 “올해 영업실적은 바닥을 벗어나겠지만 금융비용 부담 때문에 불완전한 실적 회복이 예상된다”며 “올해 가장 중요한 이슈는 재무 부담 축소가 될 것”이라고 밝혔다.

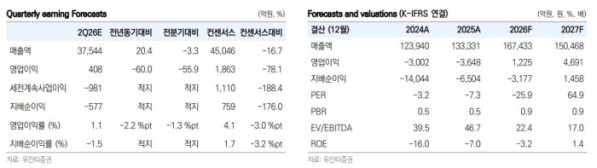

올해 연간 실적은 매출액 16조7000억원, 영업이익 1225억원으로 전망했다. 영업손익은 지난해 3648억원 적자에서 흑자 전환할 것으로 봤지만, 13조원 규모 순차입금에 따른 금융비용 4700억원 부담으로 지배주주 순손실 3177억원을 기록할 것으로 예상했다.

재무 부담은 여전히 핵심 과제로 지목됐다. 황 연구원은 “올해 이자 발생 차입성 채무는 18조9000억원으로 풀어야 할 과제”라며 “장기차입금 12조5000억원, 기업어음 1조원, 회사채 3조2000억원, 신종자본증권 2조3000억원 등으로 구성돼 있다”고 설명했다.

상환 부담도 올해와 내년에 집중돼 있다. 그는 “만기 구조를 보면 올해 1조6000억원, 내년 1조8000억원, 2028년 1조7000억원, 2029년 1조원으로 올해부터 내년까지 상환 부담이 증가한다”고 분석했다.

다만 유상증자는 재무구조 개선에 긍정적으로 작용할 것으로 봤다. 한화솔루션은 올해 1조7000억원 규모 유상증자를 진행 중이다. 발행 예정 주식 수는 5300만주, 발행 예정가는 3만2250원이다.

황 연구원은 “유상증자는 반드시 필요하다”며 “올해부터 내년까지 만기가 도래하는 3조4000억원에 대한 재무 부담을 줄일 뿐만 아니라 국가 차원에서 진행 중인 여수지역 석유화학 구조조정을 성공시키기 위해서도 모기업의 재무 안정성이 절실하다”고 평가했다.

이어 “유상증자 1조7000억원과 자산 매각 7000억원 등 총 2조4000억원의 현금 확보 노력을 반영해 적정주가를 기존 3만원에서 3만5900원으로 높였다”고 덧붙였다.