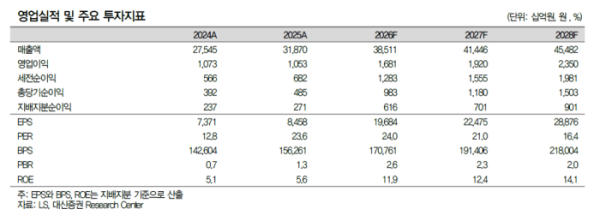

대신증권은 LS에 대해 투자의견 '매수'와 목표주가 63만원을 유지하면서 "최근의 주가 급락은 과도하다"고 평가했다.

허민호 대신증권 연구원은 1일 "지난달 27일 LS는 자회사 LS ELECTRIC 관련 수주금액을 크게 낮춰 기재했다"며 "실제 LS ELECTRIC이 직접 공시한 수주금액은 올바르게 공시됐던 점을 감안하면 이는 LS의 공시 실수에 불과하다"고 봤다. 그러면서 "LS의 펀더멘털은 변함이 없다"며 "다른 전력기기·전선 업체 주가 하락과 비교해 주가 급락 폭이 큰 점은 과도하다"고 평가했다.

앞서 LS는 지난달 15일 제출한 분기보고서 내용 중 일부 계산 오류 등 수정 사항이 발생함에 따라 이를 정정해 재공시했다. 당초 LS가 공시한 전체 수주잔고는 18조2681억원이었으나, 정정 후 16조7390억원으로 줄었다. LS 측은 정정 사유가 "단순 기재 오류"라고 밝혔지만 LS의 주가는 크게 하락했다.

그는 LS의 적정 기업가치 19조6510억원 중 주요 자회사의 비중은 LS ELECTRIC 36%, LS전선 35%, LS M&M 13%, LS아이앤디 6% 등이라고 분석했다. 허 연구원은 "전력인프라 관련 자회사로 구조적인 실적 개선이 예상되는 LS ELECTRIC, LS전선, LS아이앤디의 기업가치 상승이 주식회사 LS 주가의 주요 요소"라며 "반면 LS M&M은 전기동 제련 사업 업황 및 부산물 가격 등에 따라 실적 변동성이 심하다"고 짚었다.

그는 LS ELECTRIC의 높은 밸류에이션이 미국 FPS 사례를 통해 정당화될 수 있다고 봤다. GE버노바(GEV)를 제외한 대부분의 글로벌 전력기기 업체는 견조한 주가 상승세를 이어가고 있다는 평가다.

허 연구원은 최근 국내 전력기기 업체들의 주가 급락이 삼성전자, SK하이닉스 등으로의 수급 쏠림, 4월 이후 주가 급등에 따른 부담, 글로벌 경쟁사(Peer) 대비 높은 밸류에이션 부담 등에 따른 것으로 분석했다.

그는 "LS전선은 2026년 외형 성장 및 수익성 개선이 본격화되며 기업가치가 확대될 것"이라며 "2024년 이후 구리 가격 상승과 함께 선별 수주한 지중·해저케이블을 매출로 인식하고, 인공지능(AI) 데이터센터용 부스웨이 매출이 급증하는 등 고수익 제품의 매출 확대가 예상된다"고 전망했다.

아울러 "2026년 4분기에는 유럽용 초고압직류송전(HVDC) 해저케이블 매출 인식이 본격화될 전망"이라며 "북미용 지중케이블과 AI 데이터센터 부스웨이, 국내 서해안 HVDC, 유럽 해상풍력 연계 HVDC, 북미 전력망 연결 등 해저케이블 수주 확대도 기대된다"고 분석했다.