키움증권은 LG에 대해 투자의견 ‘매수’를 유지하고 목표주가를 20만원으로 상향한다고 1일 밝혔다.

안영준 키움증권 연구원은 “LG전자와 LG씨앤에스 등 주요 자회사 주가 상승으로 순자산가치(NAV)가 최고치를 경신했다”며 “그룹의 인공지능(AI)·로봇 등 신사업 역량 부각에 따라 NAV 증가와 더불어 직접적인 수혜도 기대된다”고 설명했다.

LG의 NAV는 37조5000억원으로 역대 최고치를 기록했다. LG전자, LG씨앤에스 등 상장 자회사들의 주가 상승이 주요하게 작용했다. NAV 할인율은 40%로 전년 말 45% 대비 5%포인트 하락했다.

안 연구원은 “최근 그룹사들의 주가는 AI와 로봇 등 신사업에서의 성장성이 부각되면서 상승세를 보였다”며 “지주회사인 LG는 단순 자회사 주가 상승으로 NAV가 증가할 뿐만 아니라 그룹의 신사업 역량 부각에 대한 직접적인 수혜도 기대할 수 있다”고 판단했다.

그는 그 이유로 LG AI 연구원의 지배구조상 위치와 지주회사의 투자 여력을 꼽았다. AI 모델 개발을 담당하는 LG AI 연구원은 LG가 100% 지분을 보유한 LG경영개발원 산하 조직이다. 순수지주회사인 LG가 신사업 투자를 직접 단행할 가능성이 높다는 점도 주목할 요인으로 제시됐다.

LG AI 연구원이 개발한 AI 모델 ‘엑사원’도 핵심 모멘텀으로 거론된다. 엑사원은 1월 국정 과제인 독자 AI 파운데이션 모델 프로젝트, 이른바 국가대표 AI 1차 평가에서 1위를 기록했다. 8월에는 2차 평가가 예정돼 있어 LG의 AI 모델 개발 역량이 다시 부각될 수 있다는 전망이다.

안 연구원은 “LG AI 연구원의 가치 상승은 지분구조상 LG의 기업가치 증가로 직결될 가능성이 높다”며 “LG와 함께 1차 평가를 통과한 AI 모델 개발 기업 업스테이지가 기업가치 3조5000억원~5조원을 목표로 상장을 준비 중이라는 언론 보도도 참고할 만하다”고 짚었다.

로봇과 피지컬 AI 영역에서의 그룹 시너지 역시 LG의 재평가 요인으로 꼽힌다. LG전자의 로봇 사업과 LG AI 연구원의 소프트웨어 역량이 결합할 경우 그룹사 간 수직적 계열화 가능성이 커질 수 있다는 분석이다.

안 연구원은 “신사업 역량 확대 구간에서는 대규모 투자가 필요하다”며 “이러한 투자는 사업회사보다 지주회사를 중심으로 이뤄지는 것이 더 효율적”이라고 설명했다. LG는 1분기 말 기준 1조3000억원의 현금성 자산을 보유하고 있어 신사업 신규 투자와 이에 따른 성장성 확대 기대감도 유효하다고 봤다.

주주환원 정책도 주가 하방을 지지할 요인으로 제시됐다. LG는 기보유 자사주 전량 소각을 완료했고, 별도 조정 순이익 기준 최소 배당성향 60%를 설정했다. 전자·화학 등 주요 계열사와 함께 강한 주주환원 의지를 보이고 있다는 평가다.

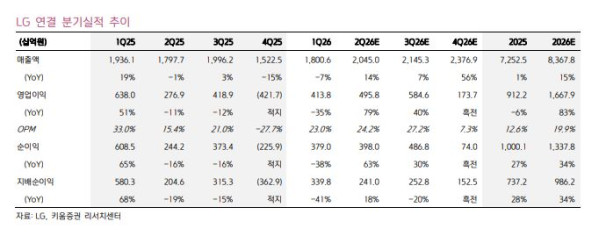

실적 개선 전망도 이어졌다. 키움증권은 LG의 올해 연결 매출액을 8조3678억원으로 전망했다. 이는 전년 대비 15% 증가한 수준이다. 영업이익은 1조6679억원으로 전년 대비 83% 늘어날 것으로 예상했다. 영업이익률은 지난해 12.6%에서 올해 19.9%로 개선될 것으로 추정했다.

안 연구원은 “LG씨엔에스의 이익 성장 가시화가 긍정적이며 주요 자회사 실적은 2024~2025년을 바닥으로 턴어라운드가 기대된다”고 분석했다.

그는 “그룹의 글로벌 핵심 기업과의 협력 기대감이 주가에 반영되고 있는 가운데 최근 AI 모델 개발 기업들의 가치가 빠르게 상승하고 있어 AI 모델 개발 역량도 점진적으로 주가에 반영될 것으로 기대된다”고 말했다.