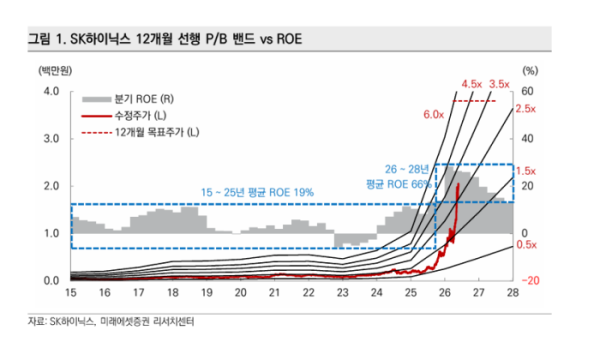

김영건 미래에셋증권 연구원은 27일 “현재 SK하이닉스의 12개월 선행 P/B와 P/E가 각각 3.0배, 5.6배 수준으로 글로벌 메모리 업종 평균보다 낮다”며 “장기 메모리 가격 리레이팅과 2026~2028년 평균 ROE 66%를 고려하면 10년 평균 주가수익률 19%에 준하는 높은 주가순자산비율(P/B) 배수를 부여해야 한다”는 판단이다.

최근에는 데이터센터 수주 증가 속도가 설비투자 증가 속도를 웃돌면서 메모리 업계의 LTA 계약도 확대되고 있다고 봤다. 샌디스크는 데이터센터 분기 매출의 28배 규모인 42억달러 수주잔고를 확보했고, 25% 수준의 선수금도 확보한 것으로 파악했다. 하이퍼스케일러들의 중장기 수요가 구체화하면서 메모리 가격의 하방도 함께 높아지고 있다는 설명이다.

수요처 다변화도 긍정 요인으로 꼽았다. 엔비디아의 신규 TPU용 추론 제품과 아마존의 Trainium3·4 수요 확대가 고대역폭메모리(HBM) 고객 저변을 넓히고 있다는 분석이다. 미래에셋증권은 이를 통해 SK하이닉스가 2028년까지 D램과 낸드 모두 초과수요 국면을 이어갈 것으로 전망했다.

가격 전망도 공격적으로 제시했다. 미래에셋증권은 SK하이닉스의 2026년과 2027년 D램 평균판매단가(ASP)가 각각 184%, 19% 오르고, 낸드 ASP는 45%, 231% 상승할 것으로 추정했다. 메모리 현물가격도 단기 조정을 마친 뒤 반등하는 흐름을 보일 것으로 내다봤다.

실적 전망 역시 높였다. 미래에셋증권은 올해 SK하이닉스 매출액을 366조5000억원, 영업이익을 289조8000억원으로, 내년은 각각 530조5000억원, 420조5000억원으로 제시했다. 실적 급증에 따라 2027년 기준 P/E와 P/B가 과도하게 낮아질 수 있어 하반기로 갈수록 밸류에이션 재논의가 본격화할 가능성이 높다고 봤다.

김 연구원은 “절대적으로 많이 오른 주가 레벨이지만 여전히 상승여력이 충분하다”며 “높은 ROE에 비해 턱없이 낮은 P/B 배수가 SK하이닉스의 추가 리레이팅 가능성을 보여준다”고 말했다.