위안화 강세에 직거래시장서 원·위안 222원 돌파 ‘역대 최고’

외환시장 개방도 차 커, 개방된 한·일 vs 통제된 중국..AI투자·에너지 구조도 영향

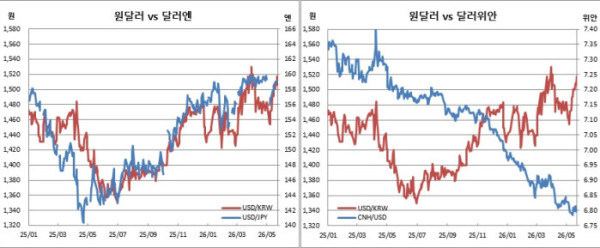

미국·이란 전쟁과 호르무즈 해협 봉쇄라는 리스크에도 불구하고 같은 중동 원유수입국인 한·중·일간 환율 흐름이 엇갈리고 있다. 원화와 엔화는 급격한 약세인 반면, 위안화는 강세를 이어가는 모습이다. 시장에서는 한·중·일 3국간 자본시장 개방도 차이와 인공지능(AI) 투자에 따른 자금 흐름 변화, 에너지 구조 차이가 복합적으로 작용한 결과라고 분석했다.

이에 따라 원·위안 직거래 환율도 22일 기준 222.94원까지 치솟아 직거래시장이 개설된 2014년 12월 이후 최고치를 경신했다. 원화 가치가 위안화 대비 그만큼 크게 떨어졌다는 의미다.

하건형 신한투자증권 이코노미스트는 “자금 유출입 영향력이 커졌다. 한국과 일본은 금융시장 개방도가 높아 외국 자금이 빠르게 들고 나가지만 중국은 자본 유출 자체가 제한돼 있다”고 설명했다.

문정희 KB국민은행 수석이코노미스트도 “한국과 일본은 경상수지 흑자로 유입되는 자금 못지않게 나가는 돈이 많다. 한국은 해외증권투자와 외국인 주식·채권 매도 자금이 맞물렸고, 일본은 캐리트레이드가 영향을 미치고 있다”면서도 “중국은 무역흑자로 들어오는 자금은 많지만 나가는 돈은 상대적으로 제한적”이라고 진단했다.

최근 글로벌 AI 투자 붐도 환율 차별화를 키우는 요인으로 꼽혔다. 반도체·AI 투자와 관련해 한국과 일본은 해외투자로 빠져나가는 자금이 급증했다는 분석이다. 문 수석이코노미스트는 “2024~2025년 이후 AI와 반도체 투자 과정에서 한국과 일본은 해외로 투자자금이 나가는 구조가 강해졌다. 이는 통화 약세 압력으로 연결됐다”고 말했다.

중동 리스크에 따른 에너지 구조 차이도 영향을 미쳤다는 분석이다. 한·중·일 공히 원유수입 의존도가 높지만, 한국과 일본은 수송용 에너지 비중도 큰 반면, 중국은 전기차 전환과 석탄 중심 발전 구조 덕분에 상대적으로 최근 유가 급등 충격이 덜하다는 것이다.

하 이코노미스트는 “중국은 전기차 비중이 20~30%로 높은 편이다. 석탄발전 비중도 커 가스 의존도도 낮다. 중동 원유 차질이 내수에 미치는 영향이 상대적으로 작다”며 “전략비축유 규모도 상당해 시장 불안이 제한적”이라고 평가했다.

전문가들은 현재 원화와 엔화 약세가 수급요인에 따른 것으로 펀더멘털(기초여건) 대비 오버슈팅 중이라는데 의견을 같이했다. 다만, 향후 안정화 시점에 대해서는 의견이 갈렸다.

하 이코노미스트는 “지정학적 리스크는 3~4개월 시차를 두고 반영한다. 호르무즈 해협 리스크가 완화된다는 전제 아래 6~7월쯤부터는 원·달러 환율도 점차 진정될 가능성이 있다”고 전망했다. 이어 그는 “지난해 1300억달러 수준이었던 한국 경상수지 흑자 규모는 반도체 수출 호조 등에 힘입어 올해 3500억달러로 세 배 가까이 급증할 것으로 예상된다. 원·달러가 빠르게 하락할 가능성도 열어놔야 할 것”이라고 덧붙였다.

반면, 문 이코노미스트는 “정부가 RIA(국내주식 복귀계좌)와 국민연금 (투자비중 조절) 조치, 국민성장펀드를 통한 AI투자 등 국내 투자를 유치하려 노력 중이나 강제사항은 아니다. MSCI 선진국지수 편입을 위해서라도 정부가 채권 금리 및 원·달러 환율 상승을 강제하기 어렵다”며 “글로벌 AI투자 붐이나 반도체 (호조) 사이클이 진정돼야 자금 유출 압력도 완화될 수 있을 것으로 보이는데 (그 시기를) 예측하기 쉽지 않다”고 말했다.