26일 신한투자증권은 미스토홀딩스에 대해 국내 신발 부문 중심으로 유통채널 다각화 추세이며 중국 매출 확대로 본업 이익이 턴어라운드 구간에 진입 중인 가운데 미국 구조조정 효과 반영되면서 영업적자가 점진적으로 축소돼 전사 이익 개선 추세가 지속될 것이라고 전망했다. Acushnet도 신제품 판매 호조 등으로 성장 기여에 긍정적이며, 배당주 매력도 유효하다는 판단이다. 목표주가 5만8000원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 3만8900원이다.

박현진 신한투자증권 연구원은 "올해 1분기 미스토홀딩스 실적은 전년 동기 대비 성장해 시장 기대치를 상회했다"며 "영업이익률 15%로 수익성 개선 폭이 예상보다 크게 나타났다는 점이 포인트"라고 평가했다.

이어 "Misto에서 FILA 신발 인기템 수요 호조를 동반한 내수 매출이 실적 턴어라운드 견인했다"며 "북미법인 철수로 영업적자 폭이 관리되면서 이익이 예상보다 좋았다. 중국 패션 소비 호조도 호실적에 영향 줬을 것으로 판단하고, 중국향 유통 매출이 지속 증가 중"이라고 전했다.

박 연구원은 그러면서 "다만 아직 핵심 자회사 Acushnet Holdings 견조한 성장세가 전사 이익 기여를 책임지고 있다"며 "올해 1분기 매출은 8% 증가, 영업이익률 15%로 전년 수준을 유지하고 있다. Titleist 골프볼 가격 인상 효과와 T-Series 아이언, Vokey 웨지 판매 호조가 이어졌고, FootJoy 골프화·어패럴 성장도 안정적으로 지속되는 모습"이라고 분석했다.

또 "특히 Pro V1 골프공 중심의 소모성 소비 구조가 반복 구매를 유도하고 있다는 점에서 실적 안정성이 높은 편"이라며 "원화 약세에 따른 환율 효과 역시 분기 실적에 긍정적으로 작용 중"이라고 덧붙였다.

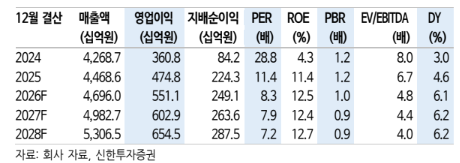

아울러 "실적 턴어라운드와 지속적인 주주환원 계획 공유가 핵심 투자 포인트"라며 "Acushnet 지분가치 60% 할인 및 2026~2027년 추정 순이익에 주가수익비율(PER) 8배(업종 동일 레벨)를 적용해 기존 목표주가를 유지한다"고 설명했다.