NH투자증권은 18일 SK에 대해 반도체 업황 개선과 자산가치 상승을 반영해 목표주가를 75만원으로 기존 대비 61.3% 상향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

이승영 NH투자증권 연구원은 “자산 매각과 포트폴리오 통합을 통해 그룹 재무구조 개선과 경영 효율성 제고가 진행되고 있다”며 “현재 주가는 순자산가치(NAV) 대비 62.8% 할인된 수준으로 저평가 상태”라고 밝혔다.

목표주가는 기존 46만5000원에서 75만원으로 높였다. 이 연구원은 “SK스퀘어 등 투자자산 가치 상승을 반영한 결과”라며 “목표 NAV 할인율은 기존과 같은 45%를 적용했다”고 설명했다.

반도체 업황 호조가 핵심 투자 포인트로 꼽혔다. 그는 “포트폴리오가 반도체 업황과 연동되는 구조가 강화되고 있으며, NAV에서 SK스퀘어 비중이 약 54%까지 확대됐다”며 “SK하이닉스 매출 성장에 따른 상표권 사용수익 증가와 향후 SK스퀘어 배당 확대를 통한 현금흐름 개선이 기대된다”고 말했다.

재무구조 개선 작업도 마무리 단계에 접어들었다는 평가다. 이 연구원은 “SK실트론과 중국 동박업체 왓슨 등 주요 자산 매각을 통해 재무구조 개선이 연내 마무리될 가능성이 높다”며 “이후에는 인공지능(AI), 반도체, 차세대 에너지 중심으로 포트폴리오 확장이 이어질 것”이라고 전망했다.

주주환원 정책도 강화되고 있다. 그는 “주주가치 제고를 위해 보유 자사주 가운데 약 20.3%를 소각할 예정”이라고 밝혔다.

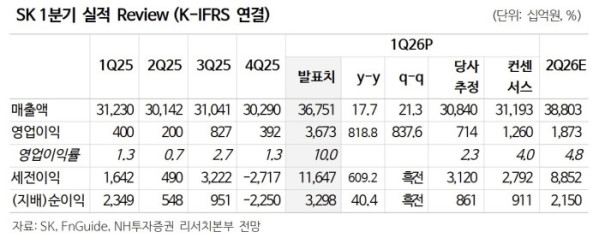

1분기 실적은 시장 기대치를 웃돌았다. 이 연구원은 “1분기 매출액은 전년 동기 대비 17.7% 증가한 36조7513억원, 영업이익은 818.8% 늘어난 3조6731억원으로 컨센서스를 상회했다”며 “SK이노베이션과 SK에코플랜트의 실적 개선 영향이 컸다”고 설명했다.