▲삼성전기 실적 및 전망.

NH투자증권이 삼성전기에 대해 MLCC 제품의 가격 인상이 시작되면서 실적 추정치가 증가했다며 투자의견은 '매수'로 유지하고 목표주가는 150만원으로 상향한다고 15일 밝혔다.

황지현 NH투자증권 연구원은 "삼성전기는 유통업체 대상으로 일부 MLCC 가격을 인상할 계획인 것으로 파악된다"며 "최근 수급 상황을 고려하면 향후 다른 제품군으로 가격 인상이 확산될 가능성도 높다"고 말했다.

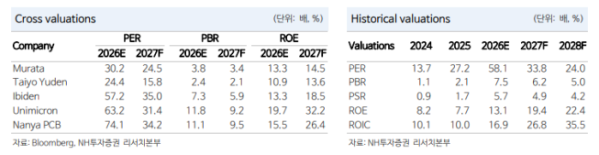

황지현 연구원은 "일본 Murata와 Taiyo Yuden의 CY1Q26 BB ratio는 각각 1.36, 1.31을 기록하며 2021년 이후 5년 만에 최고치 기록했다"며 "양사 모두 AI용 MLCC 수요가 강하게 이어지고 있으며, 연중 가동률이 90%를 상회하는 수준에서 유지될 것으로 언급되고 있다"고 설명했다.

황 연구원은 "AI 서버는 전력 손실을 최소화하기 위해 전원 공급 경로를 CPU·GPU와 통합한 IVR(Integrated VR) 구조, 또는 하부에 수직으로 배치하는 VPD(VerticalPower Delivery) 구조가 확대되고 있다"며 "이번 실적발표에서 삼성전기, Murata, Taiyo Yuden 모두 이에 대해 언급했다"고 전했다.

그는 "이때 MLCC를 기판에 array 형태로 실장 하거나, 내부에 embed하는 기술이 필요하다"며 "다른 MLCC 업체들과 다르게 패키지 사업부를 보유하는 동사는 시너지를 활용한 차별화된 경쟁력이 부각될 것으로 예상한다"고 덧붙였다.