야간 충격 실시간 흡수…“MSCI 선진국지수 편입 논의에도 긍정적”

정부가 추진 중인 외환시장 운영 확대가 원·달러 환율 변동성을 키우지 않았다는 분석이 나왔다. 오히려 야간 거래를 통해 해외발 충격을 분산 흡수하면서 이른바 ‘갭 리스크(gap risk)’를 완화하는 효과가 있었다는 평가다. 이에 따라 모건스탠리 캐피털 인터내셔널(MSCI) 선진국지수 편입을 위한 시장 접근성 개선 논의에도 힘이 실릴 전망이다.

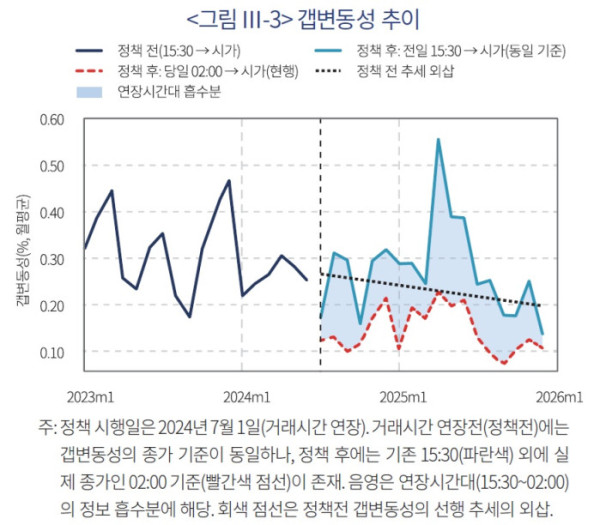

13일 강현주 자본시장연구원 선임연구위원이 발표한 ‘외환시장 거래시간 연장이 환율 변동성에 미친 영향’ 보고서에 따르면 2024년 7월 시행된 외환시장 거래시간 연장 조치 후 원·달러 환율 변동성이 유의하게 확대됐다는 증거는 확인되지 않았다. 정부는 당시 외환시장 마감시간을 기존 오후 3시30분에서 다음날 새벽 2시까지로 연장한 바 있다.

특히 연장 이후 기간에는 엔 캐리 트레이드 청산 충격, 미국 대선, 국내 비상계엄 사태, 미국 상호관세 발표 등 대형 이벤트가 집중됐음에도 변동성 악화가 뚜렷하지 않았다고 평가했다. 실제, 유럽시간대 변동성 분절회귀분석 결과 정책 시행 직후 기본 대역폭(±60거래일) 변동성 즉시효과는 0.07로 사실상 ‘0’에 가까웠고 통계적으로도 유의하지 않았다.

오히려 동일한 유럽 시간대에서 역내 정규장이 역외 차액결제선물환(NDF) 시장보다 더 안정적인 가격 형성 기능을 보였다. 거래시간 연장 후 전체 거래일의 66%에서 역내 정규장 변동성이 NDF보다 낮았고, 평균 변동성 역시 정규장(5.8%)이 NDF(6.0%)를 밑돌았다.

이는 야간 거래를 통해 해외 뉴스와 가격 변동이 실시간으로 반영되면서 다음날 시초가에 충격이 한꺼번에 몰리는 현상이 줄어든 결과라는 설명이다.

실제 비상계엄 사태와 미국 상호관세 발표, 미국의 이란 공습 이후 호르무즈 해협 봉쇄 우려 등 주요 이벤트 당시 원·달러 환율은 야간 거래 중 20~40원 급등하는 모습을 보였지만 이후 일부 되돌림이 나타났다.

극단적 변동 위험인 꼬리위험(tail risk) 역시 악화되지 않은 것으로 나타났다. 위험가치(VaR) 분석결과 거래시간 연장 전 1.58%에서 연장 후 1.33%로 낮아졌다. 조건부 기대손실(ES)도 감소했다.

강현주 선임연구위원은 “외환시장 거래시간 확대가 변동성을 키운다는 우려는 실증적으로 뒷받침되지 않았다”며 “오히려 역내 시장의 가격발견 기능 강화와 갭 리스크 완화라는 긍정적 효과가 확인됐다”고 말했다. 이어 “향후 24시간 거래체제 확대 과정에서는 야간 유동성 공급 확대와 실시간 모니터링 체계 강화가 병행될 필요가 있다”고 제언했다.

한편, 이번 보고서는 2023년 1월부터 2025년 12월까지 총 783거래일 데이터를 활용해 거래시간 연장 전후 환율 변동성과 시장 안정성을 비교 분석했다.