맞벌이도 고유가 피해지원금 2차 받을 수 있나…건보료 ‘가구원 수+1명’ 기준 적용

맞벌이 가구도 고유가 피해지원금 2차 지급 대상이 될 수 있다. 관건은 부부가 함께 돈을 번다는 사실 자체가 아니라, 2026년 3월 기준 가구 건강보험료 합산액이 정부가 정한 ‘다소득원 가구’ 기준 이하인지 여부다.

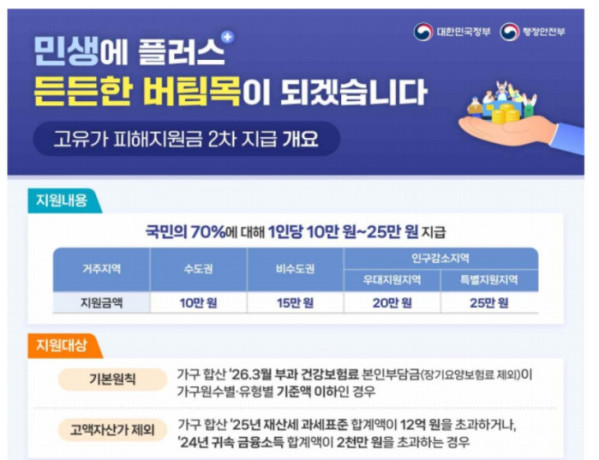

정부가 11일 발표한 고유가 피해지원금 2차 지급 계획에 따르면 이번 지원금은 소득 하위 70% 국민을 대상으로 18일부터 7월 3일까지 지급된다. 지급액은 거주 지역에 따라 1인당 수도권 10만원, 비수도권 15만원, 인구감소지역 중 우대지원지역 20만원, 특별지원지역 25만원이다. 지급 대상은 2026년 3월 부과 건강보험료를 기준으로 선별하되, 고액자산가 가구는 제외된다.

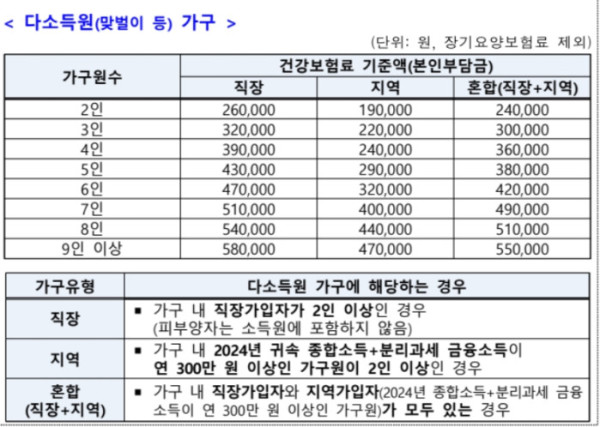

맞벌이 가구에 적용되는 기준은 일반 외벌이 가구보다 다소 완화됐다. 정부는 합산 소득이 많은 다소득원, 즉 맞벌이 등 가구가 불리하지 않도록 외벌이 가구 기준보다 가구원 수를 1명 더한 건강보험료 기준을 적용하기로 했다. 예를 들어 직장가입자 2명이 포함된 4인 가구라면 원래 4인 직장가입자 기준인 32만원이 아니라, 5인 가구 기준인 39만원 이하일 때 지급 대상이 된다.

다소득원 가구로 인정되는 경우는 크게 세 가지다. 직장가입자 기준으로는 가구 안에 직장가입자가 2명 이상 있으면 해당된다. 이때 건강보험 피부양자는 소득원에 포함되지 않는다. 지역가입자 기준으로는 2024년 귀속 종합소득과 분리과세 금융소득을 합친 금액이 연 300만원 이상인 가구원이 2명 이상이면 다소득원 가구로 본다. 직장과 지역이 섞인 혼합가구는 가구 내 직장가입자와, 연 300만원 이상 소득이 있는 지역가입자가 모두 있는 경우에 해당한다.

따라서 부부가 모두 회사에 다니는 2인 맞벌이 가구라면, 2026년 3월 기준 부부의 건강보험료 본인부담금 합산액이 26만원 이하일 경우 지급 대상에 포함될 수 있다. 한 명은 직장가입자이고 다른 한 명은 자영업자 등 지역가입자인 2인 가구라면 혼합 기준인 24만원 이하가 기준이다. 부부 모두 지역가입자라면 19만원 이하일 때 대상이 된다. 모두 장기요양보험료를 제외한 건강보험료 본인부담금 기준이다.

자녀가 있는 맞벌이 가구도 같은 방식으로 계산한다. 부부가 모두 직장가입자인 3인 가구는 건강보험료 합산액이 32만원 이하, 4인 가구는 39만원 이하, 5인 가구는 43만원 이하이면 대상이 된다. 6인 가구는 47만원, 7인 가구는 51만원, 8인 가구는 54만원, 9인 이상 가구는 58만원 이하가 기준이다.

혼합가구의 기준은 직장가입자 맞벌이보다 조금 낮다. 예컨대 한 명은 직장가입자, 다른 한 명은 지역가입자인 4인 가구라면 건강보험료 합산액이 36만원 이하일 때 대상이다. 3인 혼합가구는 30만원 이하, 5인 혼합가구는 38만원 이하, 6인 혼합가구는 42만원 이하, 7인 혼합가구는 49만원 이하, 8인 혼합가구는 51만원 이하, 9인 이상은 55만원 이하가 기준이다.

부부가 모두 지역가입자인 경우에는 기준이 더 다르다. 2인 지역 다소득원 가구는 19만원 이하, 3인 가구는 22만원 이하, 4인과 5인 가구는 각각 24만원, 29만원 이하가 기준이다. 6인 가구는 32만원 이하, 7인 가구는 40만원 이하, 8인 가구는 44만원 이하, 9인 이상은 47만원 이하이면 지급 대상에 포함된다.

다만 맞벌이라고 해서 무조건 다소득원 기준이 적용되는 것은 아니다. 한쪽 배우자가 직장가입자의 피부양자로 올라가 있고 별도 소득원으로 인정되지 않는 경우라면 외벌이 가구 기준을 적용받을 수 있다. 또 지역가입자의 경우 단순히 사업자등록이 있거나 소득이 일부 있다는 이유만으로 모두 소득원에 포함되는 것은 아니며, 2024년 귀속 종합소득과 분리과세 금융소득 합산액이 연 300만원 이상이어야 한다.

가구 구성도 중요한 변수다. 원칙적으로 올해 3월 30일 기준 주민등록표상 함께 등재된 사람이 하나의 가구가 된다. 다만 주소지가 달라도 건강보험 피부양자인 배우자와 자녀는 같은 경제공동체로 보고 동일 가구에 포함한다. 반대로 주소지가 다른 부모는 건강보험 피부양자라 하더라도 별도 가구로 본다. 맞벌이 부부가 주소지를 달리하고 있는 경우에는 원칙적으로 별도 가구로 보지만, 부부의 건강보험료를 합산해 계산하는 것이 유리한 경우 동일 가구로 인정할 수 있다.

예를 들어 부부와 자녀 2명이 함께 사는 4인 가구에서 부부가 모두 직장가입자라면, 부부의 3월 건강보험료 본인부담금을 합친 금액이 39만원 이하인지 확인해야 한다. 자녀는 피부양자라면 소득원에 포함되지 않지만, 가구원 수에는 포함된다. 반면 부모를 건강보험 피부양자로 등록해 두었더라도 부모가 다른 주소지에 살고 있다면 부모는 별도 가구로 계산된다.

고액자산가 기준도 반드시 봐야 한다. 건강보험료 기준을 충족하더라도 가구원의 2025년 재산세 과세표준 합계액이 12억원을 초과하거나, 2024년 귀속 금융소득 합계액이 2000만원을 초과하면 해당 가구의 가구원 모두가 지급 대상에서 제외된다. 정부 설명에 따르면 재산세 과세표준 12억원은 1주택자 기준 공시가 약 26억7000만원 수준에 해당한다. 금융소득 2000만원은 이자율 연 2% 기준 예금 10억원, 배당수익률 2% 기준 투자금 10억원 수준이다.

대상 여부는 18일 오전 9시부터 조회할 수 있다. 본인이 사용하는 카드사 누리집·앱·콜센터·ARS, 지역사랑상품권 누리집·앱, 건강보험공단 누리집과 앱에서 확인할 수 있고, 카드 연계 은행영업점이나 읍면동 행정복지센터 방문 조회도 가능하다. 신청 첫 주에는 출생연도 끝자리를 기준으로 요일제가 적용된다. 18일 월요일은 끝자리 1·6, 19일 화요일은 2·7, 20일 수요일은 3·8, 21일 목요일은 4·9, 22일 금요일은 5·0이 신청할 수 있다.

건강보험료나 가구 구성에 변동 사유가 있다면 이의신청을 활용할 수 있다. 기준일인 3월 30일 이후 혼인, 이혼, 출생, 사망 등 가족관계가 바뀌었거나, 실직·휴폐업 등으로 소득이 줄어 건강보험료 조정이 필요한 경우 이의신청 대상이 될 수 있다. 이의신청은 18일부터 7월 17일까지 국민신문고 온라인 접수 또는 읍면동 행정복지센터 오프라인 접수로 가능하다.