LS증권은 8일 에이피알에 대해 미국과 유럽 시장에서의 고성장 흐름이 이어지고 있다며 투자의견을 매수, 목표주가를 50만원으로 기존 대비 11.1% 상향 조정했다.

조은애 LS증권 연구원은 “미국 오프라인과 유럽, 기업간거래(B2B) 부문의 고성장이 분기 실적을 견인했다”며 “매출 성장과 제품 믹스 개선 효과로 사상 최대 수준의 수익성을 기록했다”고 밝혔다.

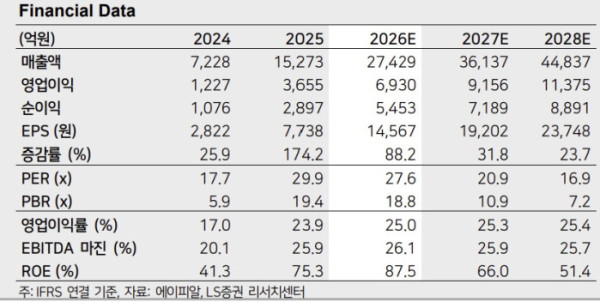

1분기 매출액은 전년 동기 대비 123% 증가한 5934억원, 영업이익은 179% 늘어난 1523억원으로 시장 컨센서스를 상회했다. 영업이익률(OPM)은 26%로 전년 대비 5%포인트 개선됐다.

미국 시장 성장세가 두드러졌다. 조 연구원은 “미국 매출은 전년 대비 250% 증가한 2485억원을 기록했다”며 “온라인은 아마존 스프링 세일과 브랜드 인지도 상승, 재구매 효과로 성수기 수준 매출을 유지했고, 오프라인은 얼타 내 점당 매출 증가와 타겟 신규 입점 효과가 반영됐다”고 설명했다.

유럽과 B2B 부문도 실적 성장을 견인했다. 조 연구원은 “유럽과 B2B를 포함한 매출은 전년 동기 대비 213% 증가한 1900억원으로 분기 성장의 핵심 역할을 했다”며 “지난해 10월 진출한 영국 온라인 채널이 기대를 크게 웃도는 성과를 기록했다”고 말했다.

유럽 오프라인 확장도 속도를 내고 있다. 조 연구원은 “세포라는 3월 중순부터 4월 초까지 약 450개 매장 입점을 완료했고, 부츠와 슈퍼드럭 등 기존 채널 확대도 예정돼 있다”며 “현재 영국·독일·프랑스·스페인·이탈리아 등 5개국에서 온라인 채널을 운영 중으로, 국가 간 배송 연계를 통해 추가 국가 확장도 가능한 구조”라고 설명했다.

이어 “1분기 오프라인은 초기 테스트 성격이 강했지만, 영국 온라인의 빠른 성장세가 오프라인 확장으로 이어지고 있는 만큼 향후 유럽 온·오프라인 성장 속도에 주목할 필요가 있다”고 덧붙였다.