“캐피탈사 인수, 재무 기여도 높아”⋯비은행 여신 시장 진출

원화 스테이블코인 생태계 참여 확대⋯주주환원율 50% 추진

카카오뱅크가 비이자수익 확대와 글로벌 투자 성과에 힘입어 올해 1분기 역대 최대 실적을 기록했다. 캐피탈사 인수와 원화 스테이블코인 사업 추진 등 신사업 확장에도 속도를 낸다는 방침이다.

권태훈 카카오뱅크 최고재무책임자(CFO)는 6일 실적발표 컨퍼런스콜에서 캐피탈사 M&A 추진 상황과 관련해 “연내 인수 완료를 목표로 다양한 기회를 검토하고 있으며, 구체적인 대상과 규모는 공유 가능한 시점에 시장과 적극적으로 소통하겠다”고 밝혔다.

권 CFO는 “카뱅은 기업금융 강화, 리스 할부 등 비은행 여신 시장 진출을 목표로 캐피탈사 대상 M&A를 검토 중”이라며 “인수 후 캐피탈사의 신용등급을 개선해 조달 금리를 낮춰 수익성을 빠르게 개선할 수 있고, 대출 비교 등 다른 그룹사와 시너지를 낼 수 있다”고 말했다.

이어 “카카오뱅크스코어 등 그룹사 시너지와 연계를 강화할 것”이라며 “캐피탈사의 평균 ROE(자기자본이익률)는 은행보다 높은 수준으로 JB우리캐피탈의 경우 ROE가 16.1%에 달한다. 이를 고려하면 카뱅에 미치는 재무적 기여도가 상당히 높을 것으로 보인다”고 설명했다.

스테이블코인에 대해서는 국내외 파트너사와 협업을 강조했다. 권 CFO는 “카카오 그룹 내 일상과 밀접한 결제 시장부터 뱅킹, 증권, 보험 등 광범위한 인프라를 갖추고 있는 만큼 국내외 파트너사들과 협업해 원화 스테이블코인의 유통과 활용에 기여할 수 있을 것으로 기대한다”고 했다.

그러면서 “카뱅은 은행 이자 플랫폼으로서 발행뿐 아니라 보관, 결제 등 생태계 전반에 걸쳐 기회를 탐색하고 있다”며 “이를 통해 배당, 수탁 수수료, 서비스 수수료 등을 통한 수익을 거둘 것으로 기대하고 있다”고 부연했다.

아울러 카카오뱅크는 내년부터 주당배당금(DPS) 기준의 주주환원 정책을 도입한다. 권 CFO는 “2026 회계연도 주주환원율을 50%까지 확대하고, 2025 회계연도 결산 배당은 45.6%로 높일 계획”이라며 “2027 회계연도부터는 DPS 기준으로 주주환원 정책을 운영할 예정”이라고 말했다.

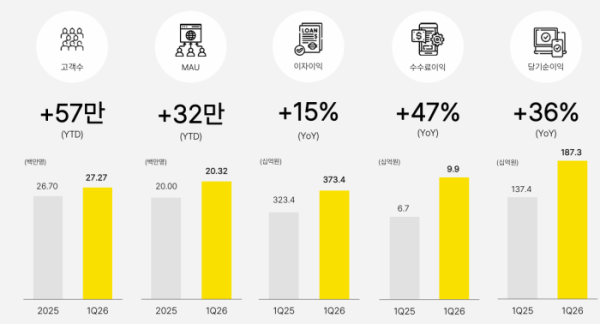

카카오뱅크는 이날 실적발표를 통해 올해 1분기 당기순이익이 1873억원으로 전년 동기 대비 36.3% 증가했다고 공시했다. 직전 분기 대비로는 78% 늘어난 수준이다. 영업수익은 8193억원으로 4.4% 증가했다.

특히 비이자수익이 3029억원으로 전년 동기 대비 7.5% 증가하며 처음으로 분기 기준 3000억원을 넘어섰다. 전체 영업수익에서 비이자수익이 차지하는 비중은 37%까지 확대됐다. 인도네시아 디지털은행 ‘슈퍼뱅크’ 상장에 따른 투자 평가차익 933억원도 영업외손익에 반영됐다.

올해 1분기 말 기준 고객 수는 2727만명으로 3개월 만에 57만명 증가했고, 월간활성이용자수(MAU)는 2032만명으로 역대 최대를 기록했다. 모임통장과 우리아이통장, AI 서비스 강화 등이 신규 고객 유입을 견인했다.

수신 잔액은 69조3560억원으로 전년 동기 대비 14.8% 증가했다. 증시 활황에도 요구불예금과 정기예금이 늘며 전체 수신 규모가 확대됐다. 모임통장 잔액은 11조6000억원으로 약 1조원 증가하며 요구불예금 중심의 성장세를 이끌었다.

여신 잔액은 47조6990억원으로 7.7% 증가했다. 카카오뱅크는 정책금융상품과 개인사업자대출 중심으로 여신 성장을 이어가는 동시에 중·저신용자 대상 포용금융도 확대했다. 1분기 중·저신용 대출 신규 취급 비중은 45.6%를 기록했고, 출범 이후 누적 공급 규모는 16조원에 달한다.

건전성 지표는 안정적인 수준을 유지했다. 1분기 연체율은 0.51%로 전년 동기 대비 0.01%포인트 상승에 그쳤고, 고정이하여신비율은 0.53%, 대손비용률은 0.55%를 기록했다.