유안타증권은 6일 머큐리에 대해 인공지능(AI) 데이터센터 투자 확대에 따른 광케이블 수요 증가와 WiFi7 교체 수요, 방산 사업 진출이 맞물리며 중장기 성장성이 부각되고 있다고 분석했다.

유안타증권 머큐리 보고서에 따르면 AI 데이터센터 확산으로 데이터 트래픽이 급증하면서 기존 구리 케이블에서 광섬유 기반 인프라로 전환이 가속화되고 있다. 광섬유는 높은 주파수 대역폭과 낮은 신호 손실, 장거리 전송 능력을 바탕으로 데이터 처리 속도와 효율성 측면에서 경쟁 우위를 확보하고 있다.

머큐리는 자회사 머큐리광통신을 통해 광섬유 케이블을 생산하고 있으며, 국내 통신사뿐 아니라 글로벌 통신사에도 제품을 공급하고 있다. 특히 광섬유 가격이 상승세로 전환된 가운데 글로벌 광케이블 수요 확대가 이어지며 실적 개선 기반이 마련되고 있다는 평가다. 실제 2025년 이후 수주 확대 흐름도 나타나고 있다.

차세대 통신 기술인 WiFi7 도입도 핵심 성장 동력으로 꼽힌다. 대형 공공시설과 병원, 대학 등 고밀도 트래픽 환경에서 WiFi7 적용이 빠르게 확산되고 있으며, 스마트폰과 노트북, 차량 인포테인먼트 시스템 등으로도 적용 범위가 확대되고 있다. 머큐리는 국내 통신 3사에 가정용 무선접속장치(AP)를 공급하는 사업자로, WiFi7 교체 수요 확대에 따른 직접적인 수혜가 기대된다.

사업 포트폴리오 다변화도 진행 중이다. 회사는 방위사업청과 국방기술품질원 관련 위성통신체계 사업을 수주하며 방산 영역으로 진출했으며, 해군 위성통신체계 사업도 확보해 수주 기반을 확대하고 있다. 이와 함께 스텔스 WiFi 관련 사업 협력과 소방방재, 조리실 환경개선 솔루션 등 신규 영역 진출도 추진 중이다.

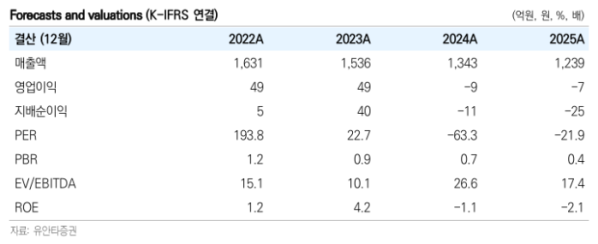

다만 과거 실적은 부진한 흐름을 보였다. 매출은 2022년 1631억원에서 2025년 1239억원으로 감소했으며, 영업이익은 적자 전환한 상태다. 이에 따라 단기 실적보다는 AI 인프라 투자 확대와 통신 장비 교체 사이클에 따른 중장기 성장성에 주목할 필요가 있다는 분석이다.

권명준 유안타증권 연구원은 “광케이블, WiFi7, 방산 등 세 가지 성장 축이 동시에 작동하는 구조”라며 “AI 데이터센터 투자 확대와 네트워크 인프라 고도화 흐름 속에서 수혜가 기대된다”고 내다봤다.