LS증권은 28일 롯데렌탈에 대해 전쟁 여파에도 불구하고 안정적인 실적 흐름이 이어지고 있다며 목표주가를 4만4000원, 투자의견 ‘매수(Buy)’를 유지했다.

이병근 LS증권 연구원은 “중동 전쟁에 따른 유가 상승과 수출 부진에도 실적 훼손 없이 안정적인 성장세를 이어가고 있다”며 “현재 주가는 안정적인 이익과 배당을 고려할 때 저평가 구간”이라고 밝혔다.

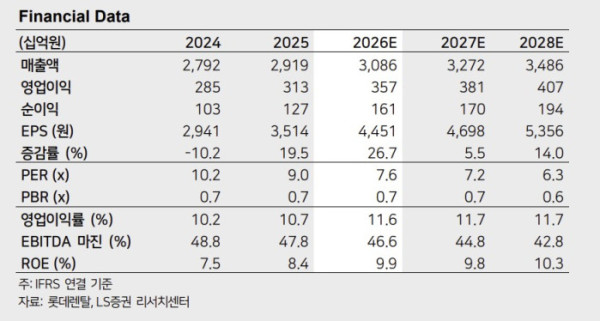

1분기 실적은 시장 기대치에 부합할 전망이다. 이 연구원은 “1분기 매출액은 전년 동기 대비 5.4% 늘어난 7226억원, 영업이익은 12.7% 증가한 755억원으로 컨센서스에 부합할 것”이라며 “단기 렌탈과 중고차 사업 모두 견조한 흐름을 보였다”고 설명했다.

단기 렌탈 부문은 수익성 개선이 두드러질 것으로 봤다. 그는 “여행 비수기임에도 외국인 관광객 증가와 국내 여행 수요 확대 영향으로 단기 렌탈 수익성이 개선됐다”며 “1분기 방한 외국인은 전년 동기 대비 23% 증가한 476만명으로, 외국인 매출 비중이 50% 이상으로 상승했다”고 말했다.

이어 “고유가 영향으로 국내 여행 수요가 증가하면서 제주 지역 렌터카 가동률이 90%에 근접했고, 4월 예약 건수도 전년 대비 24% 증가했다”며 “올해 단기 렌탈 수익성은 지난해 16.3%에서 17.0%로 개선될 것”이라고 덧붙였다.

중고차 부문 역시 안정적인 이익 구조를 유지했다. 이 연구원은 “중동 전쟁으로 수출 물량은 감소했지만 이를 내수 경매로 전환하면서 매각 대수는 전년 대비 10% 이상 증가했다”며 “경매 가격 상승과 맞물려 영업이익률은 16.5%로 전년 대비 1.2%포인트 개선될 것”이라고 분석했다.

밸류에이션 매력도 부각된다. 그는 “현재 주가는 12개월 선행 주가수익비율(PER) 7.5배, 주가순자산비율(PBR) 0.7배 수준으로 안정적인 성장과 배당을 감안하면 저평가 상태”라며 “전쟁 영향이 실적 악화로 이어지지 않는 점에서 주가 하방도 견조하다”고 평가했다.

이어 “불안정한 거시 환경 속에서도 안정적인 실적을 이어갈 수 있는 점에서 관심이 필요한 종목”이라고 덧붙였다.