미래에셋증권은 SK하이닉스의 목표주가를 200만원으로 20% 상향한다고 28일 밝혔다.

김영건 미래에셋증권 연구원은 “이제는 성장률을 논할 레벨이 아니다”며 “이미 90%의 ROE가 목전에 있고 주가수익비율(PER)은 2.0배에 불과해 성장보다는 고마진의 지속 가능성에 주목할 때”라고 분석했다.

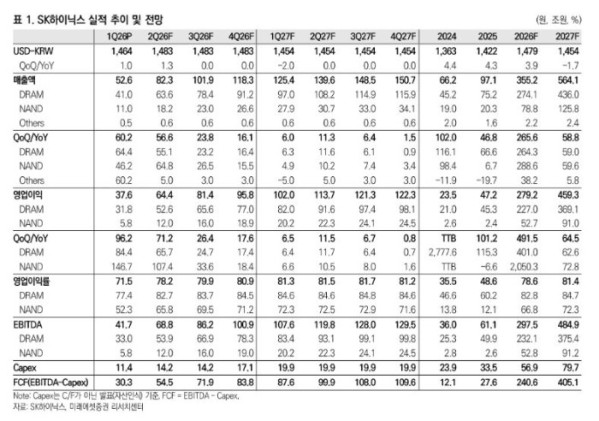

1분기까지는 제한된 출하 가운데 ASP 상승으로 이익률의 급등이 동반됐따. 2분기부터는 출하량도 증가해 외형성장이 지속할 것이란 전망이다. 점차 개선폭은 더뎌지겠으나 이익률 상승은 지속할 것으로 봤다.

김 연구원은 “22일 공개된 EPU v8에서는 메모리의 중요도가 더욱 부각됐다”며 “학습용으로 특화된 TPU v8i는 HBM3E 288GB로 v7 대비 50% 확대했고, SRAM을 384MB로 3배 확대 탑재해 추론 연산에서의 메모리 의존도를 확인했다”고 밝혔다.

또 CPU 수요 강세 사례가 확인되고 있다고 봤다. 김 연구원은 “24일 인텔의 1분기 콜에서 DCAI 부문 매출액이 기대치를 강회했으며 3월 이후 서버용 CPU 가격이 20% 이상 급등했음을 밝혔다”며 “AI 워크로드가 학습, 추론, 에이전틱으로 이동하면서 GPU대 CPU 탑재 비율이 8대 1에서 4대 1, 1대 1 이상으로 상승하고 있다”고 설명했다.

그는 “에이전트 AI가 API 호출, 툴 사용, 멀티 에이전트 간 조율 등 전체 흐름을 제어하고 작업 순서를 결정하는 오케스트레이션은 GPU가 아닌 CPU의 영역”이라며 “엔비디아도 CPU 워크로드에 최적화된 독립형 Vera CPU 랙을 공개했으며 23일 메타도 아마존 Graviton CPU를 수천만 개 도입하기 위한 계약을 체결했다”고 말했다.

CPU 수요 강세는 DDR, LPDDR 등 컨벤셔널 D램(DRAM) 수요로 직결된다는 분석이다. 김 연구원은 “특히 엔비디아의 CPU가 Vera에서 차세대인 Rosa(예상)로 넘어가며 LPDDR6를 탑재할 가능성이 높아지고 있다”며 “SK하이닉스는 ISSCC 2026에서 1c nm 공정 기반 16Gb LPDDR6 DRAM을 공개했으며 초당 최대 14.4Gb의 전송속도를 달성한 바 있다”고 설명했다.