대신증권은 21일 쎄크에 대해 전자빔 기반 검사장비 기술력을 바탕으로 반도체, 배터리, 방산을 아우르는 멀티플 확장형 기업으로 재평가가 기대된다고 분석했다.

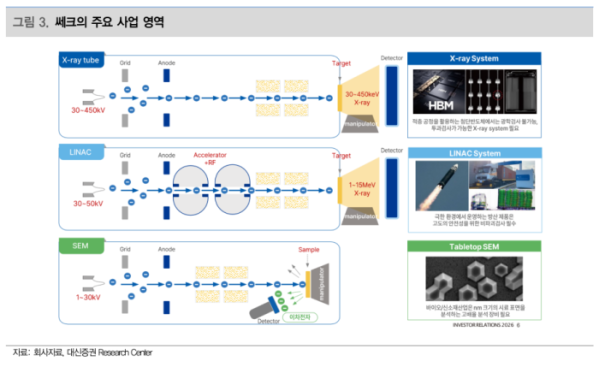

대신증권 ‘쎄크 작지만 기술력 있는 멀티플 확장형 회사’ 보고서에 따르면 쎄크는 산업용 전자빔 기술을 기반으로 엑스레이 튜브(X-ray Tube), 반도체·배터리용 검사장비, 방산용 선형가속기(LINAC), 탁상형 전자현미경(SEM) 등을 자체 개발·생산하는 기업이다. 핵심 부품부터 장비까지 내재화한 수직계열화 구조를 통해 원가 경쟁력과 공급 안정성을 동시에 확보한 점이 차별화 요소로 꼽힌다.

특히 산업용 엑스레이 튜브를 자체 생산하는 국내 유일 기업이라는 점이 핵심 경쟁력으로 부각된다. 엑스레이 튜브는 검사장비 성능을 좌우하는 핵심 부품으로, 출력 안정성과 정밀도가 장비 품질을 결정한다. 대부분 업체가 외부 조달에 의존하는 것과 달리 자체 생산을 통해 수익성을 높이고, 유지보수 및 교체 수요까지 장기 반복 매출로 이어질 수 있는 구조를 확보했다.

성장 동력은 고대역폭메모리(HBM) 검사장비 시장 확대다. HBM은 적층 구조 특성상 내부 결함 검사가 필수적인데, 기존 수동 검사에서 인라인 자동화 검사로 빠르게 전환되고 있다. 쎄크는 마이크론향 수동 검사장비 공급 경험을 바탕으로 인라인 장비 개발을 완료했으며, 양산 채택 시 장비 단가 상승과 반복 수주 구조 형성이 기대된다.

사업 포트폴리오 다변화도 긍정적이다. 반도체 중심에서 배터리와 방산으로 확장되며 매출 구조가 안정화되고 있다. 배터리 부문은 전극 내부 결함 검사 수요 확대에 대응하고 있으며, 방산 부문은 미사일 추진체 검사에 사용되는 선형가속기(LINAC) 장비 공급을 통해 안정적인 수주 기반을 확보하고 있다.

실적 역시 2026년을 기점으로 턴어라운드가 예상된다. 매출은 707억원으로 전년 대비 19.4% 증가하고, 영업이익은 27억원으로 흑자전환이 전망된다. 반도체 HBM 검사장비 확대, 배터리 고객사 증설, 방산 반복 수주가 동시에 반영되는 구조다. 일정 매출 규모를 넘어서면 수익성이 빠르게 개선되는 장비 산업 특성상 영업 레버리지 효과도 본격화될 것으로 보인다.

김아영 대신증권 연구원은 “HBM 검사 수요 확대와 X-ray Tube 내재화 경쟁력을 바탕으로 밸류에이션 재평가가 가능하다”며 “2026년은 외형 성장과 수익성 개선이 동시에 나타나는 구조적 흑자전환의 분기점이 될 것”이라고 내다봤다.