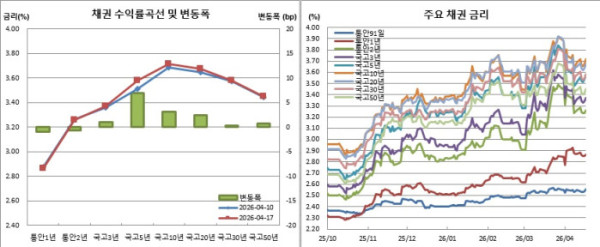

실제 지난 한주(10일 대비 17일 기준) 금리 변동폭을 보면 통안2년물은 0.6bp 하락한 반면, 국고3년물은 1.1bp, 국고5년물은 6.9bp, 국고10년물은 3.1bp, 국고30년물은 0.4bp 상승했다. 대표적 장단기 금리차이인 국고10년물과 국고3년물간 금리차도 34.6bp까지 벌어져 지난달 30일(34.9bp) 이후 최대치를 경신했다.

국채선물 시장에서도 외국인은 단기물에 매수를 집중하는 모습이었다. 3선에서는 5742계약을 순매수한 반면, 10선에서는 6579계약을 순매도했다.

다가오는 한주도 엇갈린 재료 속에서 등락장을 반복할 것으로 예상한다. 가장 주목할 이벤트는 역시 미국 이란 휴전 협상이다. 협상이 잘 마무리되고 휴전 내지 종전으로 간다면 그간 짓눌려왔던 전쟁리스크를 벗는 만큼 우호적 재료가 되겠다. 주말사이 호르무즈해협 개방 소식만으로도 미국채는 강세를 보였다. 이 경우 원·달러 환율 하락(원화 강세)과 함께 WGBI 편입에 따른 외국계 투자사의 패시브자금 본격화 등이 맞물릴 수도 있겠다.

다만, 예단키 어려운 사안으로 불확실성이 큰 만큼 일단 지켜볼 수밖에 없다. 협상 시한이 21일까지인 가운데 도널드 트럼프 미 대통령은 22일까지 이란과 합의가 안되면 휴전연장 없이 공습을 재개할 수 있다고 말하기도 했기 때문이다.

반면, 한번 더 곱씹어보면 설령 협상이 잘 마무리된다고 하더라도 채권시장에 반드시 우호적인 재료일까 싶다. 위험선호 현상이 확산한다면 전쟁 와중에 동조화됐던 국내 주식시장과 채권시장의 디커플링이 일어날 수도 있어서다. 채권시장은 전통적으로 안전자산이기 때문이다.

한은 총재 공석 발생 가능성도 자칫 채권시장에 불확실성을 더할 수 있겠다. 차기 한은 총재로 지명된 신현송 후보자의 청문보고서 채택이 두 번이나 무산됐다. 여야가 20일 재논의할 예정이지만, 이 또한 결과를 예단키 어렵다. 청문보고서가 채택된다 해도 당초 취임 예정일인 21일부터 총재 임기를 시작할 수 있을지는 미지수다. 20일 청문보고서 채택이 또 무산된다면 워낙 말 많은 채권시장에서는 신 후보자의 자진사퇴 가능성 등을 자가 발전할 수도 있어 보인다.

20일 2조9000억원 규모의 국고채 5년물, 21일 5000억원 규모의 국고채 20년물 입찰이 예정돼 있다. 각각 지난달 경쟁입찰 물량 대비 2000억원과 1000억원 줄어든 규모이긴 하나, 일단 입찰 결과를 지켜보자는 심리도 어느 정도는 형성될 것으로 예상한다.

이밖에도 20일 중국인민은행이 기준금리 성격인 대출우대금리(LPR)를 결정한다. 21일에는 케빈 워시 연방준비제도(Fed·연준) 의장 후보자의 미 상원 은행위원회 청문회가 예정돼 있다.