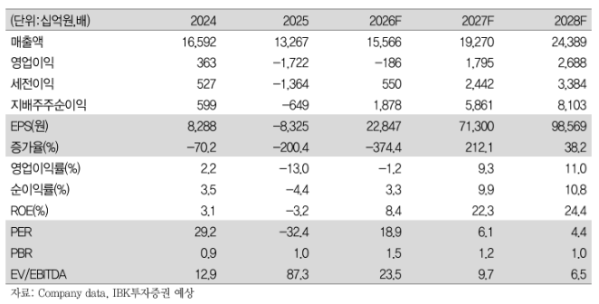

IBK투자증권은 삼성SDI에 대해 투자의견 '매수'를 유지하고 목표주가는 50만원으로 상향한다고 2일 밝혔다.

이현욱 IBK투자증권 연구원은 "3월에 공개된 유럽 산업가속화법(IAA) 초안이 중국보다 한국에 유리한 법안으로 분석되는 만큼, 유럽 시장 내 한국 배터리 기업들의 수혜가 전망된다"고 설명했다.

이 연구원에 따르면 2026년 1분기 삼성SDI의 실적은 시장 전망치보다 양호할 것으로 추정된다. 매출액은 3조5840억원으로 전 분기 대비 7.1% 감소하고, 영업이익은 2120억원 손실을 기록하며 적자가 지속할 것으로 보이나, 이는 첨단 제조 생산 세액공제(AMPC) 801억원을 반영한 수치라는 설명이다. 영업이익률(OPM)은 전 분기 대비 1.8%포인트(p) 개선된 -5.9%로, 시장 전망치인 매출액 3조4000억원과 영업손실 2750억원을 소폭 웃돌 것으로 내다봤다.

유럽 전기차 믹스 가속화에 따라 BMW와 폭스바겐 출하가 기존 전망보다 개선될 것으로 추정했다. 그에 따르면 북미용 에너지저장시스템(ESS) 고함량 니켈(NCA) 라인 출하량은 견조해 전 분기와 비슷한 수준을 기록할 전망이다. 소형전지는 미국 주택 경기가 좋지 않지만, 데이터센터 건설 증가로 전문가용 전동공구향 출하량이 늘어나며 재고량이 전년도 15개월 수준에서 6개월로 감소해 적정 수준에 도달할 것으로 내다봤다.

이 연구원은 "2026년 2분기부터 삼성SDI는 P6 고함량 니켈 제품이 유럽 현대자동차와 기아향 주력 모델인 롱레인지(장거리)용으로 공급될 예정"이라며 "전기차(EV)용 중대형 전지는 2분기부터 본격적으로 회복될 것"이라고 했다.

그는 2026년 말 삼성 SDI가 울산 10기가와트시(GWh), 중국 3GWh, 북미 29GWh를 포함해 총 42GWh의 에너지저장시스템(ESS) 생산능력(CAPA)을 보유할 것으로 내다봤다. 특히 첨단 제조 생산 세액공제(AMPC)를 받을 수 있는 북미 29GWh 중 현재 가동 중인 고함량 니켈(NCA) 7GWh와 2026년 4분기 가동 예정인 리튬인산철(LFP) 12GWh 등을 고려하면, 올해 세액공제 수취 규모는 7.6GWh에 해당하는 3591억원이 될 것으로 추산했다.

이 연구원은 "삼성SDI의 북미 대상 에너지저장시스템(ESS)의 경우 이미 2028년 물량까지 전량 수주 완료된 것으로 기대된다"며 본격적인 실적 개선이 진행될 것으로 내다봤다.