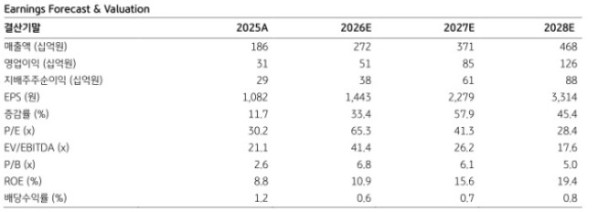

KB증권은 2일 RFHIC에 대해 통신·방산 분야 모두 강력한 수주 모멘텀을 기대할 수 있을 것이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 8만5000원에서 11만원으로 29% 상향했다. RFHIC의 전 거래일 종가는 9만4200원이다.

이창민 KB증권 연구원은 "목표주가를 상향한 이유는 업황 호조세에 따른 통신·방산 실적 추정치 상향 조정 등을 반영해 2027~2035년 평균 자기자본이익률을 19.8%에서 20.3%로 상향했기 때문"이라고 설명했다.

이 연구원은 RFHIC의 올 1분기 실적에 대해 매출액 428억원, 영업이익 65억원으로 추정했다. 전년 동기 대비 각각 34%, 73% 증가한 수준이다. 그는 "원화 약세 수혜가 예상되는 가운데 RF머트리얼즈를 포함한 통신 실적 흐름은 견조한 상승세를 유지할 것으로 전망된다"며 "방산 부문은 다수의 신규 수주가 확보됐음에도 불구하고, 1분기 중 반영되는 실적은 제한적인 수준에 그칠 것으로 예상된다"고 전했다. 다만 "이러한 흐름은 방산 실적의 소멸이 아닌 이연이므로 하반기 실적 눈높이를 더욱 끌어올리는 요인으로 작용할 전망"이라고 덧붙였다.

RFHIC의 주가는 지난 1년간 578% 상승했다. 이 연구원은 이에 대해 "뛰어난 실적과 매력적인 내러티브가 뒷받침되었기 때문"이라고 평가했다. 그는 "향후에도 방산과 통신, 두 분야 모두 강력한 수주 모멘텀을 기대할 수 있을 것으로 예상된다"며 "특히, 방산 부문 관련 미국과 이란 간의 전쟁이 끝나면, 중동 국가들은 소모된 요격 미사일을 보충 해야된다. 이번 전쟁이 의도치 않은 천궁2 쇼케이스가 되었던 만큼, 기존 고객이 아닌 카타르와 쿠웨이트 등 신규 고객향으로도 천궁2 수주를 기대해 볼만 하다"고 설명했다.