NH투자증권은 1일 콘텐트리중앙에 대해 월드컵 중계권료 관련 손상 우려를 반영해 목표주가를 8500원으로 기존 대비 23% 하향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

이화정 NH투자증권 연구원은 “재무 불확실성 해소 국면임에도 월드컵 중계권료 관련 손상 우려가 확대되며 투자심리가 다시 악화됐다”며 “다만 본업의 영업 흐름 개선과 예능 등 신사업의 고성장을 감안하면 최근 주가 하락폭은 과도하다”고 밝혔다.

목표주가는 기존 1만1000원에서 8500원으로 23% 낮췄다. 이 연구원은 “월드컵 중계권료 관련 최악의 시나리오를 반영해 약 700억원 수준의 손상을 가정하고 실적 추정치를 보수적으로 조정했다”고 설명했다.

주가 약세는 투자심리 위축 영향이 크다는 분석이다. 그는 “재무 불확실성 해소 시점이 4월 말로 다가왔음에도 중계권료 손상 우려가 부각되며 주가가 급락했다”며 “방송 부문의 유통 조건 개선, 예능 중심 신사업 성장, 극장 부문의 박스오피스 회복 흐름을 고려하면 낙폭은 과도한 수준”이라고 평가했다.

재무 구조 역시 점진적인 개선이 기대된다. 이 연구원은 “신규 재무적투자자(FI)를 통한 자금 조달을 앞두고 기존 투자자인 프랙시스와 JKL에 대한 투자금 상환 일정을 4월 말로 조정한 상황”이라며 “메가박스중앙은 롯데컬처웍스와의 합병이 지연되고 있지만, 최근 박스오피스 회복세를 감안하면 외자 유치 가속화 가능성이 높다”고 말했다.

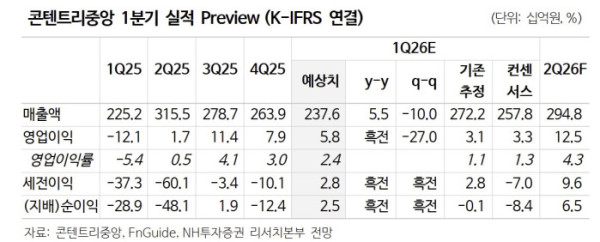

올해 1분기 실적은 시장 기대치를 웃돌 전망이다. 그는 “1분기 연결 매출액은 전년 동기 대비 6% 늘어난 2376억원, 영업이익은 58억원으로 흑자 전환해 시장 컨센서스를 상회할 것”이라며 “방송 부문 비캡티브 부진에도 극장 부문이 실적을 견인했다”고 밝혔다.

부문별로 보면 방송은 적자 축소, 극장은 실적 개선이 예상된다. 이 연구원은 “방송 부문은 영업적자 12억원으로 적자 폭이 줄어들 전망이며, 유통 구조 개선에 따른 리쿱율 확대 효과가 지속되고 있다”며 “다만 OTT향 오리지널과 Wiip 납품작 방영 회차 부족은 부담 요인”이라고 설명했다.

이어 “극장 부문은 영업이익 70억원으로 흑자 전환이 예상된다”며 “2월 개봉한 ‘왕과 사는 남자’ 흥행과 실내 놀이터 성수기 효과가 반영된 결과”라고 설명했다. 그러면서 “해당 작품은 자회사 비에이엔터가 제작에 참여했으며, 관련 수익 배분은 2분기 중 반영될 예정”이라고 말했다.