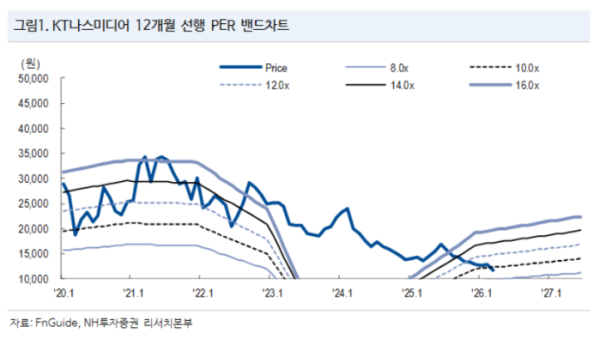

NH투자증권은 31일 KT나스미디어에 대해 광고 업황 부진이 지속하는 가운데서도 온라인동영상서비스(OTT)와 성과형광고(CPS) 사업을 기반으로 안정적인 성장세를 이어가고 있다고 분석했다. 투자의견 ‘매수’를 유지하고 목표주가는 1만4000원으로 하향했다.

보고서에 따르면 KT나스미디어는 경기 불확실성 장기화로 광고 시장이 위축된 상황에서도 고성장 매체인 OTT와 신규 사업인 CPS 확장을 통해 외형 성장을 지속하고 있다. 업황 회복 시 영업 레버리지 효과도 기대되는 구조라는 평가다.

OTT 부문은 핵심 성장 동력으로 자리 잡고 있다. 국내 OTT 광고 요금제 가입 비중이 60%에 육박하면서 광고 매체로서의 중요성이 빠르게 높아지고 있으며, KT나스미디어는 넷플릭스, 쿠팡플레이, 티빙 등 주요 플랫폼을 모두 대행하며 차별화된 광고 인벤토리를 확보하고 있다. 이에 따라 OTT 취급고는 지속적인 성장세를 이어갈 것으로 전망된다.

CPS 사업 역시 안정적인 수요를 기반으로 확대되고 있다. 지마켓, 쓱닷컴 등 핵심 파트너사를 중심으로 성과형 광고 수요가 견조하게 유지되는 가운데, 유휴 인벤토리를 활용한 CPS 플랫폼 구축을 통해 신규 광고주 유입과 수익성 개선이 동시에 기대된다.

다만 목표주가 하향은 비용 구조 변화가 반영된 결과다. 인력 감축을 통한 인건비 효율화에도 불구하고 CPS 매출 비중 확대에 따른 사업연동비 증가 속도가 예상보다 빠르게 나타나면서 실적 추정치가 조정됐다.

1분기 실적은 안정적인 흐름이 이어질 전망이다. 매출총이익은 268억원으로 전년 대비 14% 증가하고, 영업이익은 26억원으로 8% 증가할 것으로 추정된다. 광고 업황 부진과 계절적 비수기에서도 OTT 취급고 확대와 CPS 플랫폼 매출 성장에 힘입어 견조한 실적이 예상된다.

이화정 NH투자증권 연구원은 “광고 업황 부진 속에서도 OTT와 CPS를 중심으로 안정적인 성장을 이어가고 있다”며 “업황 개선 시 레버리지 효과가 본격화될 것”이라고 분석했다.